Resposta direta: vale a pena vender precatório quando o prazo estimado de pagamento é longo, o dinheiro tem uso urgente e o desconto oferecido, chamado tecnicamente de deságio, é menor do que o custo de esperar. Se o pagamento já está previsto para os próximos meses e não há urgência, esperar tende a compensar.

A venda é permitida pelo Art. 100, §13, da Constituição Federal, e a espera na fila é uma realidade concreta: segundo levantamento da PJUS de 2026, o estoque de precatórios no Brasil passa de R$ 300 bilhões, e há tribunais em que a fila leva mais de cinco anos para andar. Este artigo entrega o que nenhuma lista de vantagens entrega: um método de decisão em quatro fatores, com três cenários comparados em números, para você fazer a conta do seu caso.

A PJUS é a maior empresa de compra de precatórios do Brasil, fundada em 2013 e parceira da XP Asset. São mais de R$ 3 bilhões em créditos originados, mais de 12.000 ativos adquiridos, presença nos 27 estados e uma equipe com mais de 80 advogados internos. Este artigo foi escrito por André Luiz Almeida, Superintendente Comercial da PJUS, com mais de cinco anos de experiência no mercado de precatórios, ajudando credores a decidirem com os números na mesa.

Este conteúdo é informativo e não substitui orientação jurídica.

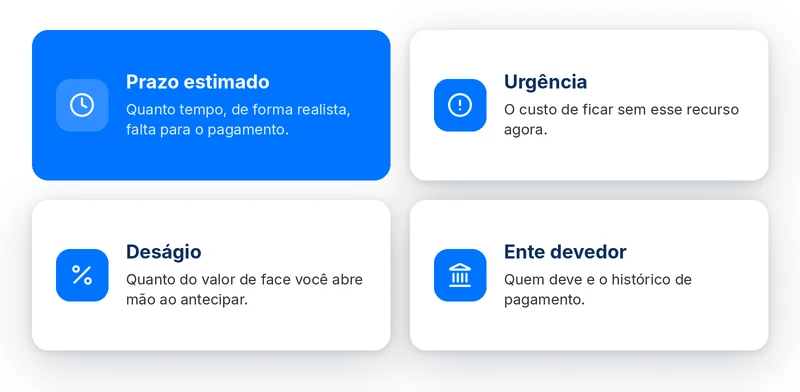

A resposta curta: depende de quatro fatores

A decisão entre vender e esperar não é uma questão de opinião, é uma conta. Na nossa operação, a gente vê todos os dias credores que se arrependem nas duas direções: quem vendeu sem precisar e quem esperou pagando juros de dívida enquanto o crédito rendia bem menos.

Os quatro fatores que resolvem essa conta são:

- Prazo estimado: quanto tempo, de forma realista, falta para o seu precatório ser pago;

- Urgência: qual o custo de ficar sem esse dinheiro agora (dívidas, saúde, oportunidades);

- Deságio oferecido: quanto do valor de face você abre mão ao antecipar;

- Risco do ente devedor: quem deve (União, estado ou município) e qual o histórico de pagamento dele.

Fator 1: quanto tempo falta para o pagamento

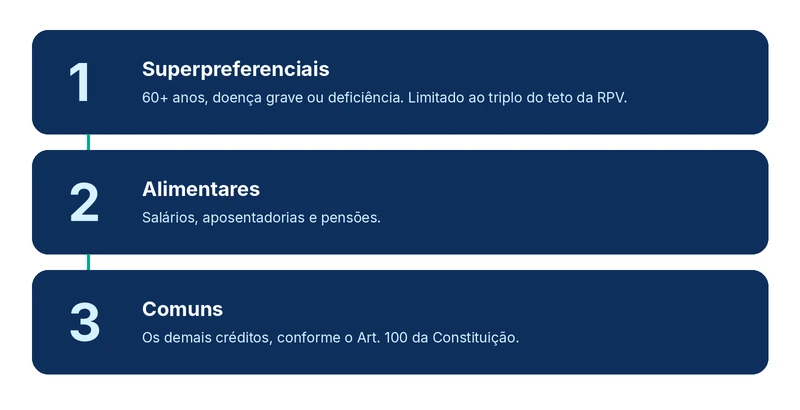

O prazo é o fator que mais pesa. Precatórios federais costumam ser os mais previsíveis, com pagamento em prazos menores. Já em estados e municípios a espera pode passar de cinco anos, como explicamos no artigo sobre por que o precatório demora para ser pago. A ordem da fila também importa: créditos superpreferenciais (credores com 60 anos ou mais, doença grave ou deficiência) vêm primeiro, depois os alimentares (salários, aposentadorias, pensões) e por fim os comuns, conforme o Art. 100 da Constituição.

Fator 2: o custo de esperar

Enquanto espera, seu crédito é corrigido. Desde setembro de 2025, pela EC 136/2025, a correção é de IPCA mais 2% ao ano, com a taxa Selic como teto. É uma correção honesta contra a inflação, mas modesta.

Compare com o outro lado da balança. Quem tem dívida em cartão de crédito ou cheque especial paga juros que multiplicam o saldo devedor em poucos anos. Nesse cenário, cada mês de espera na fila custa mais caro do que o deságio da venda. E quem não tem dívida, mas tem um tratamento de saúde ou um negócio parado esperando capital, também paga um preço pela espera, só que menos visível.

Fator 3: o deságio oferecido

Deságio é o desconto aplicado sobre o valor de face do precatório na venda. Ele existe porque quem compra assume a espera e a incerteza do pagamento no seu lugar. Como mostramos no guia sobre empresas que compram precatórios, o percentual varia caso a caso, em geral conforme o tipo de crédito, o tribunal, o ente devedor e o prazo estimado.

Para calibrar a régua: até o próprio Poder Judiciário trabalha com desconto. No Tribunal de Justiça de São Paulo (TJSP), os acordos diretos administrados pela DEPRE (Diretoria de Execuções de Precatórios) permitem que o credor receba antes aceitando deságio de até 40% em favor do próprio ente devedor. Ou seja, desconto por antecipação não é invenção do mercado, é o preço do tempo.

A regra prática que usamos com os credores é simples: o deságio só faz sentido se o que você resolve com o dinheiro hoje vale mais do que a diferença que deixa de receber. É exatamente essa conta que os cenários abaixo mostram.

Fator 4: o risco do ente devedor

Precatório de União não é igual a precatório de estado, que não é igual a precatório de município. A diferença está na capacidade de pagamento de cada um, tema que detalhamos no comparativo entre precatórios federais, estaduais e municipais. Estados em crise fiscal, como o Rio de Janeiro, que passou por regime de recuperação fiscal, tendem a ter filas mais longas e menos previsíveis.

Quanto maior a incerteza sobre o pagador, mais valiosa fica a troca da espera por um valor certo hoje. E o contrário também vale: ente que paga em dia reduz o argumento para vender.

Três cenários comparados: vender ou esperar na prática

Os três casos abaixo são exemplos ilustrativos, com valores redondos e uma inflação hipotética de 4% ao ano, apenas para mostrar o método da conta. O seu caso terá números próprios.

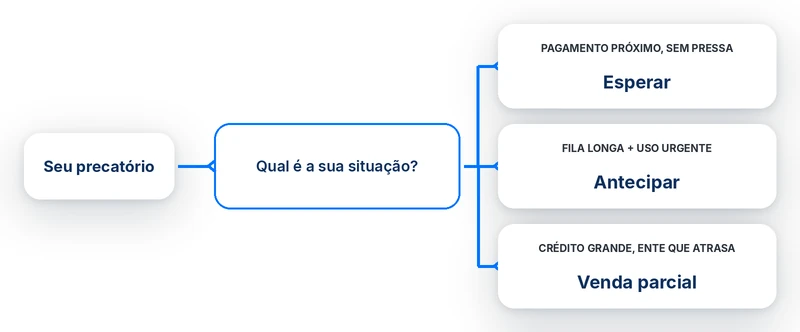

Cenário 1: dívida cara e fila longa. Credora com precatório estadual de R$ 120 mil, prazo estimado de quatro anos e uma dívida de R$ 40 mil no rotativo do cartão. Esperando, o crédito corrigido por IPCA mais 2% chegaria a cerca de R$ 151 mil em quatro anos. Só que a dívida, crescendo a 3% ao mês, passaria de R$ 160 mil no mesmo período: a espera seria engolida pelos juros. Vendendo com um deságio hipotético de 35%, ela recebe R$ 78 mil hoje, quita os R$ 40 mil e ainda fica com R$ 38 mil livres. Aqui, vender vence com folga.

Cenário 2: pagamento próximo e sem urgência. Credor com precatório federal alimentar de R$ 90 mil, já incluído no orçamento, com pagamento previsto para o próximo exercício, sem dívidas nem despesas urgentes. Qualquer deságio aceito agora custaria mais do que os meses restantes de espera. Aqui, esperar é a decisão certa, e é o que dizemos ao credor nessa situação.

Cenário 3: crédito grande, ente com histórico de atraso. Credor de 68 anos com precatório municipal de R$ 300 mil. A superpreferência por idade antecipa só uma parte (o triplo do teto da RPV do município); o restante volta para a fila comum, que nesse ente costuma passar de cinco anos. Uma saída intermediária é a venda parcial: a Constituição permite ceder o crédito total ou parcialmente, então ele pode antecipar uma fatia para as necessidades de agora e manter o resto na fila. Decisão mista, sob medida.

O que a EC 136/2025 muda na sua decisão

A EC 136/2025 mexeu em dois pontos que entram direto nessa conta. O primeiro é a correção: desde setembro de 2025, o crédito rende IPCA mais 2% ao ano, com a Selic como teto, substituindo o período em que a Selic corrigia sozinha. Na prática, a espera passou a render menos do que rendia quando a Selic estava alta, o que muda o resultado de quem estava “esperando para ganhar correção”.

O segundo é o calendário. A partir de 2026, o precatório precisa ser apresentado até 1º de fevereiro para entrar no orçamento do ano seguinte. Quem perde essa janela empurra a expectativa de pagamento em mais um ano, e isso deve entrar na sua estimativa de prazo.

Erros comuns de quem decide no impulso

- Comparar a proposta com o valor de face: a comparação certa é entre a proposta hoje e o valor futuro trazido para a realidade de agora, com prazo e urgência na conta;

- Ignorar o valor líquido: o que você recebe na fila também sofre descontos de imposto de renda, contribuição previdenciária (para servidores) e honorários. O valor de face não é o valor que cai na conta;

- Esquecer o que muda na fila: penhoras, impugnações e mudanças no processo alteram prazo e valor. Reunimos os principais casos no artigo sobre o que atrasa ou adianta a venda de precatório;

- Decidir sem checar a posição real: antes de qualquer conversa, consulte a situação atualizada do processo. Ensinamos o caminho em como consultar precatório pelo CPF.

E um lembrete de transparência: há situações em que dizemos ao credor para não vender. Pagamento já programado, crédito pequeno perto da necessidade, ou expectativa concreta de valorização do processo são razões legítimas para esperar. Os pontos fortes da venda já estão detalhados no artigo sobre os benefícios de vender um precatório; aqui o compromisso é com a conta inteira, dos dois lados.

Como funciona a venda na prática

A operação é uma cessão de crédito, regulada pelos Arts. 286 a 298 do Código Civil e pelo Art. 100, §13, da Constituição, que autoriza a cessão total ou parcial independentemente da concordância do ente devedor. O processo envolve análise dos documentos, proposta, formalização em cartório e comunicação ao tribunal. Na PJUS, o credor acompanha cada etapa com um consultor dedicado, e a data do pagamento é definida em contrato antes da assinatura. Quem quiser entender as condições para o seu caso pode começar pela página para credores.

Dúvidas de quem está decidindo agora

Vale a pena vender precatório antes de ele entrar no orçamento?

Depende dos quatro fatores deste artigo. Antes da inclusão no orçamento, o prazo é mais incerto, o que aumenta o argumento para vender se houver urgência. Se o crédito está perto de ser incluído e você pode esperar, a balança pende para aguardar.

Quanto se perde ao vender um precatório?

O deságio varia caso a caso, conforme tribunal, ente devedor, tipo de crédito e prazo estimado. A pergunta certa não é “quanto perco”, e sim “o que resolvo com o dinheiro hoje vale mais do que a diferença?”. Nos cenários deste artigo, mostramos como fazer essa conta.

Vender precatório é legal e seguro?

Sim. A cessão de crédito é prevista no Art. 100, §13, da Constituição Federal e nos Arts. 286 a 298 do Código Civil. A operação é formalizada em cartório e comunicada ao tribunal, com homologação judicial. A segurança depende de negociar com uma empresa sólida e transparente.

Posso vender apenas uma parte do precatório?

Pode. A Constituição permite a cessão total ou parcial. A venda parcial é útil para quem precisa de uma quantia agora, mas quer manter o restante do crédito na fila, como no cenário 3 deste artigo.

Precatório perde a validade se eu decidir esperar?

Não existe “vencimento” do precatório: o crédito não desaparece com o tempo. O que existe é a espera, com correção de IPCA mais 2% ao ano desde a EC 136/2025, e a possibilidade de mudanças no processo ao longo dos anos. Esperar é um direito seu; o ponto é saber quanto essa espera custa no seu caso.

Em quanto tempo recebo se decidir vender?

Na PJUS, após a análise e a formalização da cessão em cartório, o pagamento ocorre em prazo curto, definido em contrato antes da assinatura. É a diferença entre uma data conhecida e uma fila de anos.

No fim das contas: números na mesa

Vender ou esperar é uma decisão sua, e as duas respostas podem estar certas. O que não pode é decidir sem a conta: prazo realista, custo da espera, deságio oferecido e risco de quem deve. Ficou na dúvida sobre qual é o prazo real do seu precatório e quanto ele vale hoje?

Referências

- Constituição Federal, Art. 100 (precatórios, ordem de pagamento e cessão de crédito, §13). Disponível em: planalto.gov.br

- Código Civil, Arts. 286 a 298 (cessão de crédito). Disponível em: planalto.gov.br

- Emenda Constitucional 136/2025 (correção por IPCA + 2% a.a. e novo marco orçamentário). Disponível em: planalto.gov.br

- PJUS, levantamento interno de mercado (2026): estoque de precatórios superior a R$ 300 bilhões; mais de R$ 3 bilhões originados e 12.000 ativos adquiridos.

Perguntas frequentes

Vale a pena vender precatório antes de ele entrar no orçamento?

Depende dos quatro fatores deste artigo. Antes da inclusão no orçamento, o prazo é mais incerto, o que aumenta o argumento para vender se houver urgência. Se o crédito está perto de ser incluído e você pode esperar, a balança pende para aguardar.

Quanto se perde ao vender um precatório?

O deságio varia caso a caso, conforme tribunal, ente devedor, tipo de crédito e prazo estimado. A pergunta certa não é “quanto perco”, e sim “o que resolvo com o dinheiro hoje vale mais do que a diferença?”. Nos cenários deste artigo, mostramos como fazer essa conta.

Vender precatório é legal e seguro?

Sim. A cessão de crédito é prevista no Art. 100, §13, da Constituição Federal e nos Arts. 286 a 298 do Código Civil. A operação é formalizada em cartório e comunicada ao tribunal, com homologação judicial. A segurança depende de negociar com uma empresa sólida e transparente.

Posso vender apenas uma parte do precatório?

Pode. A Constituição permite a cessão total ou parcial. A venda parcial é útil para quem precisa de uma quantia agora, mas quer manter o restante do crédito na fila, como no cenário 3 deste artigo.

Precatório perde a validade se eu decidir esperar?

Não existe “vencimento” do precatório: o crédito não desaparece com o tempo. O que existe é a espera, com correção de IPCA mais 2% ao ano desde a EC 136/2025, e a possibilidade de mudanças no processo ao longo dos anos. Esperar é um direito seu; o ponto é saber quanto essa espera custa no seu caso.

Em quanto tempo recebo se decidir vender?

Na PJUS, após a análise e a formalização da cessão em cartório, o pagamento ocorre em prazo curto, definido em contrato antes da assinatura. É a diferença entre uma data conhecida e uma fila de anos.