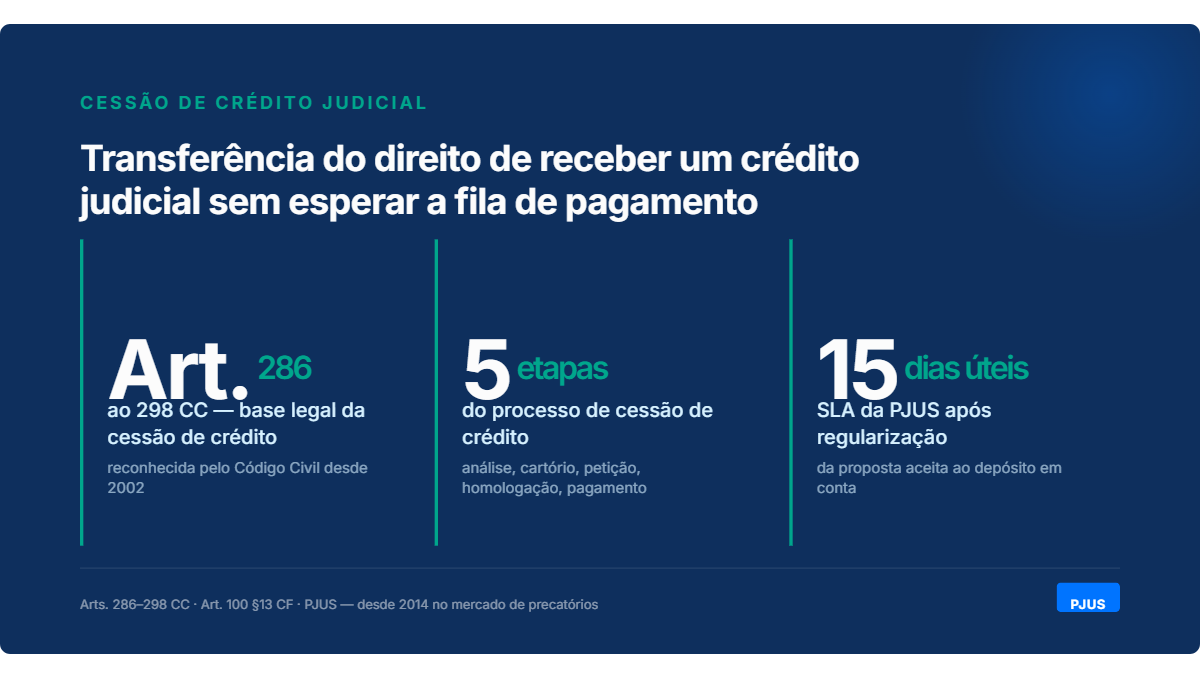

Cessão de crédito é a transferência do direito de receber um valor reconhecido judicialmente — do credor original (cedente) para um terceiro (cessionário) — em troca de pagamento imediato, conforme regulamentam os Arts. 286 a 298 do Código Civil. Na prática, isso significa que quem tem um precatório, uma RPV ou outro crédito judicial não precisa esperar anos na fila de pagamento do governo: é possível antecipar o recebimento por meio de uma cessão formalizada em cartório, com total respaldo legal.

Mas aqui vai um dado que pouca gente conhece: segundo o CNJ (Relatório Justiça em Números 2025), o estoque de precatórios pendentes no Brasil ultrapassa R$ 300 bilhões — e o prazo médio de pagamento varia de 3 a 10 anos dependendo do tribunal. No TRF1, por exemplo, precatórios comuns expedidos em 2019 ainda estão na fila. No TJSP, o cenário é um pouco melhor, mas ainda assim o credor pode esperar de 2 a 5 anos. Se você está nessa situação e quer entender como transformar esse direito em dinheiro de forma segura, este guia traz tudo: o passo a passo da cessão, quais tipos de crédito podem ser negociados, quais não podem, e como a PJUS opera esse processo com agilidade e transparência.

Credibilidade

Este artigo foi escrito por Andre Luiz Almeida, Superintendente Comercial da PJUS, com mais de 5 anos de experiência no mercado de precatórios e revisão da Diretoria Jurídica. A PJUS atua nesse mercado desde 2014, já originou mais de R$ 3 bilhões em ativos e conta com mais de 80 advogados internos dedicados à gestão de créditos judiciais em todo o Brasil. Os dados e exemplos deste artigo vêm da nossa operação real — não de teoria.

O que é cessão de crédito e qual a base legal?

A cessão de crédito é um negócio jurídico em que o titular de um direito creditório transfere esse direito para outra pessoa ou empresa. Quem vende é chamado de cedente, e quem compra é o cessionário. Essa prática está prevista nos Arts. 286 a 298 do Código Civil Brasileiro, que estabelecem as regras para a transferência válida de créditos entre partes.

No contexto judicial, funciona assim: você venceu uma ação contra o governo ou contra um particular, tem um valor reconhecido por sentença transitada em julgado, mas o pagamento ainda vai demorar. Pela cessão, você transfere o direito de receber esse valor para uma empresa especializada e recebe o dinheiro de forma antecipada — geralmente em poucos dias.

Na nossa operação, a gente vê que muitos credores não sabem que podem fazer isso. Chegam até a PJUS achando que a única opção é esperar na fila. Quando entendem que a cessão de crédito é prevista em lei e amplamente aceita pelos tribunais, o alívio é imediato.

Cessão de crédito é diferente de cessão de direitos?

Sim, existe uma diferença técnica, embora no dia a dia os termos sejam usados de forma intercambiável. A cessão de direitos é o gênero — abrange a transferência de qualquer tipo de direito, patrimonial ou não. A cessão de crédito é a espécie — refere-se especificamente à transferência de direitos patrimoniais de natureza creditória.

Os direitos que podem ser cedidos incluem:

- Patrimoniais: créditos judiciais (precatórios, RPVs), bens, imóveis, heranças

- Não patrimoniais: desde que não envolvam direitos da personalidade (Art. 11 do Código Civil)

No caso dos precatórios e demais créditos judiciais, estamos sempre falando de cessão de direito patrimonial.

Por que a cessão de crédito se tornou estratégica para credores?

Em um cenário de inflação acumulada e juros reais, R$ 100 mil hoje não valem o mesmo que R$ 100 mil daqui a 5 ou 8 anos — mesmo com correção monetária. O problema é que a correção aplicada aos precatórios nem sempre acompanha a perda real do poder de compra do credor, especialmente após a EC 113/2021, que substituiu os índices anteriores pela taxa Selic como critério único de atualização.

Já atendemos credores que esperaram mais de 7 anos por um precatório comum no TRF1 e, quando finalmente receberam, o valor atualizado não cobria a desvalorização real que sofreram no período. Vale lembrar que, desde 2022, o TRF6 passou a responder pelos processos federais de Minas Gerais — muitos credores ainda buscam por “TRF1 Minas Gerais” sem saber que a competência agora é do TRF6, e os prazos de pagamento nesse tribunal ainda estão se estabilizando. A cessão resolve isso porque antecipa o recebimento e elimina três riscos que o credor corre ao esperar:

Risco de desvalorização real — mesmo com correção pela Selic, a perda de poder de compra pode ser significativa em prazos longos, especialmente para precatórios comuns sem prioridade na fila. Muitas vezes, a correção pela Selic não repõe o poder de compra de quem deseja investir em um imóvel ou quitar uma dívida bancária com juros muito superiores aos que o tribunal paga — o IPCA acumulado e os preços do mercado imobiliário frequentemente superam a atualização do precatório.

Risco de novos atrasos — impugnações do ente devedor, ações rescisórias, compensações tributárias e mudanças legislativas podem atrasar ainda mais o pagamento. A EC 136/2025, por exemplo, alterou o marco orçamentário para 1º de fevereiro, o que na prática muda a dinâmica de inclusão dos precatórios no orçamento.

Risco de inadimplência institucional — alguns entes públicos, especialmente municipais, têm histórico de atrasos sistemáticos no pagamento de precatórios, mesmo após inclusão orçamentária.

A cessão de crédito transforma essa incerteza em previsibilidade financeira. O credor recebe o valor negociado em dias e transfere todos esses riscos para o cessionário.

Como funciona a cessão de crédito judicial na prática?

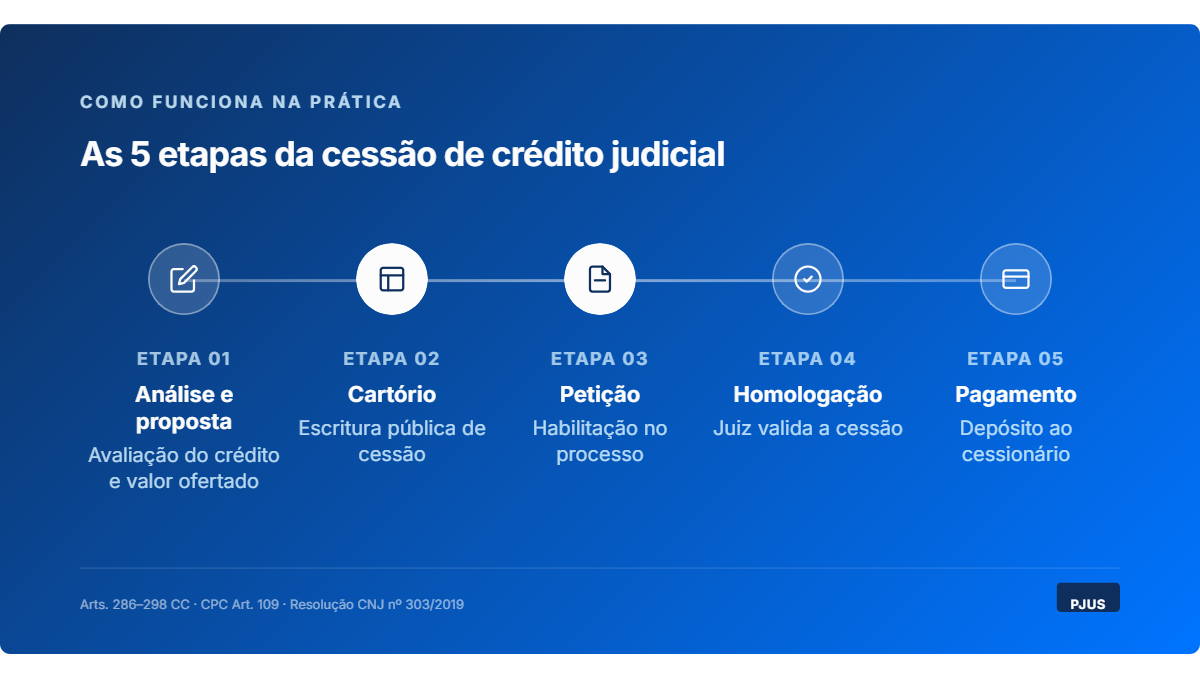

O processo de cessão de crédito tem 5 etapas bem definidas. Na PJUS, todo esse fluxo é acompanhado por advogados especializados — o credor não precisa lidar com a burocracia sozinho.

Etapa 1: análise e negociação

A empresa cessionária faz uma due diligence completa do crédito: verifica o processo, o valor atualizado, a existência de penhoras, impugnações pendentes, ações rescisórias e qualquer restrição que possa afetar a cessão. Na PJUS, esse diagnóstico é feito pela nossa equipe jurídica interna antes de qualquer proposta.

Após a análise, o credor recebe uma proposta com o valor de antecipação. Esse valor considera o deságio — que é a diferença entre o valor de face do crédito e o valor que o credor recebe antecipadamente. O deságio varia conforme o tribunal, o tipo de precatório (alimentar ou comum), o prazo estimado de pagamento e o perfil de risco.

Etapa 2: formalização em cartório

Aceita a proposta, o credor e o cessionário lavram uma Escritura Pública de Cessão de Crédito em cartório. Esse é o documento que formaliza a transferência do direito. Os documentos necessários do cedente são: RG, CPF, comprovante de endereço, certidão de estado civil e, se representado por procurador, procuração com poderes específicos.

Etapa 3: petição de habilitação no processo

Com a escritura pública em mãos, é feita uma petição de habilitação no processo de origem (1ª instância — Cumprimento de Sentença), juntando a documentação comprobatória e pedindo ao juiz que reconheça o cessionário como novo titular do crédito.

Etapa 4: homologação judicial

O juiz analisa a documentação, verifica a validade da cessão (capacidade das partes, ausência de vícios, inexistência de restrições) e profere a decisão de homologação. Após homologada, o tribunal é comunicado para que o pagamento seja direcionado ao cessionário.

Etapa 5: pagamento ao cessionário

O tribunal registra a cessão no processo administrativo do precatório (2ª instância) e, quando o pagamento for liberado, os valores são depositados diretamente na conta do cessionário.

Na PJUS, o credor não precisa esperar a homologação para receber. O pagamento ao cedente é feito em até 1 dia útil após a assinatura da escritura pública e entrega da documentação completa (Etapas 2 e 3 acima). Ou seja, a análise documental e a negociação (Etapa 1) acontecem antes — e o prazo de 1 dia útil começa a contar a partir da formalização concluída. Todo o processo pode ser conduzido de forma online, independentemente da região do Brasil.

Quais tipos de créditos podem ser vendidos por cessão de crédito?

A cessão de crédito pode ser aplicada a diversos tipos de créditos judiciais. A seguir, os principais que negociamos na PJUS.

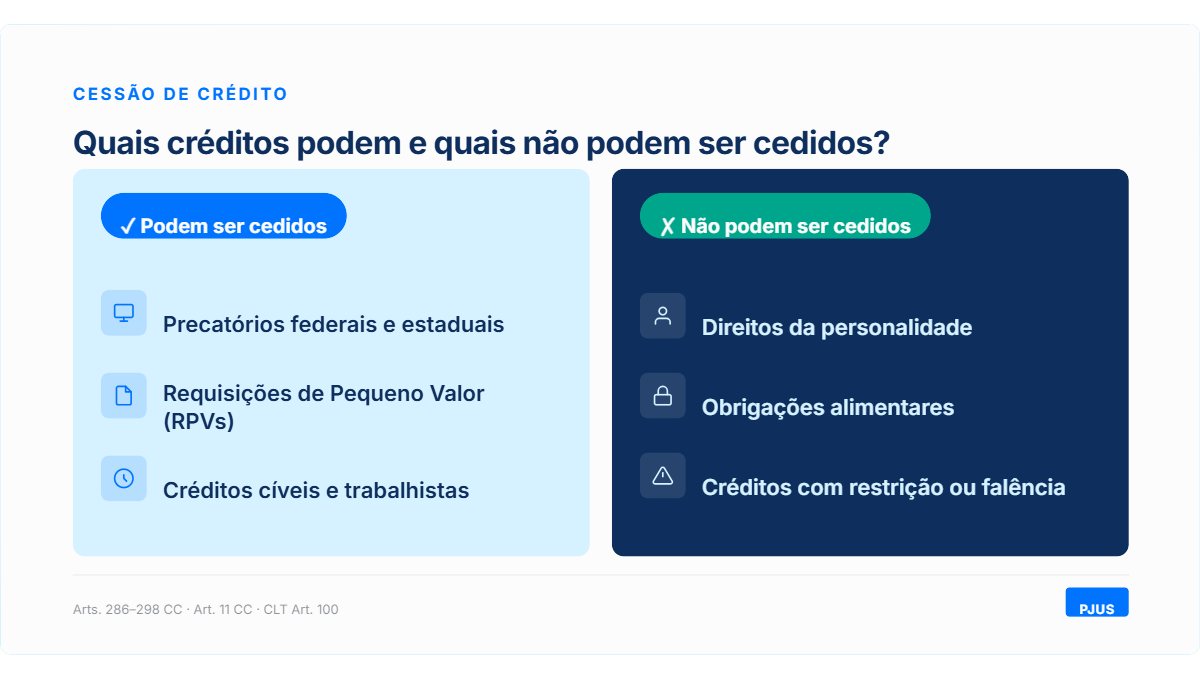

Precatórios federais e estaduais

Quando a ação judicial é contra um ente público (União, Estados ou Municípios), o crédito se transforma em precatório — uma requisição de pagamento que entra na fila orçamentária do governo, conforme o Art. 100 da Constituição Federal.

A cessão é permitida para ambos os tipos de precatório:

- Precatórios alimentares — referentes a salários, aposentadorias, pensões e indenizações por morte ou invalidez. Têm prioridade na fila de pagamento, mas ainda assim podem demorar anos dependendo do tribunal.

- Precatórios comuns — referentes a créditos tributários, desapropriações, contratos administrativos e demais naturezas. Ficam na fila cronológica geral, com prazos normalmente mais longos.

Na prática, precatórios comuns são os que mais se beneficiam da cessão, porque o tempo de espera tende a ser maior.

Requisições de Pequeno Valor (RPVs)

As RPVs são créditos contra a Fazenda Pública de valor igual ou inferior a 60 salários mínimos. O pagamento é mais rápido — geralmente em torno de 60 dias — e por isso a cessão é menos comum, mas é legalmente possível.

Créditos de ações cíveis

Ações de direito do consumidor, processos contra seguradoras, indenizações por danos materiais e morais — todos esses créditos podem ser objeto de cessão, desde que já tenham sido reconhecidos judicialmente. O ponto de atenção aqui é analisar o perfil do réu: se é uma empresa solvente com histórico de pagamento ou se há risco de inadimplência.

Créditos de ações trabalhistas

A cessão de crédito também é possível em ações trabalhistas que envolvam:

- Horas extras não pagas

- Férias vencidas e não gozadas

- Verbas rescisórias (aviso prévio, multa do FGTS, 13º proporcional)

- Outros direitos reconhecidos em sentença transitada em julgado

A cessão de créditos trabalhistas segue as mesmas regras gerais do Código Civil, embora a Justiça do Trabalho tenha particularidades procedimentais que a equipe jurídica da PJUS conhece bem.

Quais processos não podem ser negociados por cessão de crédito?

Apesar de ampla, a cessão de crédito tem limitações expressas no ordenamento jurídico. Conhecê-las é fundamental para evitar frustração e problemas legais.

Direitos da personalidade

O Art. 11 do Código Civil determina que os direitos da personalidade são intransmissíveis e irrenunciáveis. Isso significa que créditos ligados a liberdade de expressão, honra, imagem e privacidade — enquanto direitos personalíssimos — não podem ser cedidos. O que pode ser cedido é o crédito indenizatório resultante da violação desses direitos, desde que já quantificado judicialmente.

Obrigações alimentares

Pensão alimentícia e outros créditos de natureza alimentar destinados à subsistência do beneficiário não podem ser cedidos. A razão é simples: esses valores são essenciais para a sobrevivência de quem os recebe, e a cessão poderia comprometer essa proteção. É importante não confundir com precatórios alimentares — estes podem ser cedidos normalmente, porque a classificação “alimentar” se refere à natureza da verba (salário, aposentadoria), não ao caráter de subsistência da pensão alimentícia.

Créditos com restrições judiciais

Merecem cautela especial os créditos que apresentam:

- Penhora judicial — o crédito está total ou parcialmente reservado para satisfazer outra dívida

- Impugnação pendente — o valor ainda pode mudar por contestação do devedor

- Ação rescisória — pode anular toda a condenação original

- Compensação tributária — o ente devedor pode abater dívidas fiscais do credor

Na PJUS, a due diligence prévia identifica todas essas situações antes de apresentar qualquer proposta. Se existe algum bloqueio, a gente informa o credor com transparência sobre o que é possível e o que não é.

Créditos falimentares

Créditos contra empresas em recuperação judicial ou falência podem, em tese, ser cedidos. Mas o alto risco de inadimplência torna a negociação inviável na maioria dos casos. Quando o devedor está em recuperação, a incerteza sobre o recebimento é tão grande que o deságio precisaria ser muito elevado — o que raramente compensa para o credor.

Quanto custa a cessão de crédito? Entenda o deságio

O deságio é a diferença entre o valor de face do precatório e o valor que o credor recebe na antecipação. Ele não é um “custo” no sentido tradicional — é o preço do tempo e do risco que o cessionário assume ao comprar um crédito que ainda vai demorar para ser pago.

Os fatores que influenciam o deságio incluem:

Tribunal de origem — precatórios do TJSP costumam ter deságios menores porque o estado de São Paulo tem histórico consistente de pagamento. Já precatórios de municípios menores podem ter deságios maiores pela incerteza.

Tipo do precatório — alimentares geralmente têm deságio menor que comuns, porque a fila de pagamento é mais rápida.

Prazo estimado — quanto mais distante o pagamento provável, maior tende a ser o deságio.

Existência de riscos — impugnações, compensações tributárias ou qualquer incerteza processual afetam o valor da proposta.

Na PJUS, cada proposta é calculada de forma individualizada pela nossa Gerência de Precificação, considerando todos esses fatores com base em dados reais de pagamento dos tribunais — não em estimativas genéricas.

Como antecipar seu precatório com a PJUS

Se você está esperando há anos pelo pagamento de um precatório e quer transformar esse direito em dinheiro de forma rápida e segura, a cessão de crédito com a PJUS funciona assim:

- Você entra em contato — pode ser pelo site, WhatsApp ou telefone

- Nossa equipe analisa o crédito — verificamos o processo, calculamos o valor atualizado e fazemos a due diligence completa

- Apresentamos a proposta — com valor, condições e prazo de pagamento, tudo explicado com clareza

- Formalizamos a cessão — escritura pública em cartório, com apoio jurídico completo. Na maioria dos casos, o processo é feito online

- Você recebe o pagamento — em até 1 dia útil após a conclusão das etapas

Como funciona a cessão de crédito com a PJUS

→↓

→↓

→↓

O prazo de 1 dia útil começa após a assinatura da escritura e entrega da documentação completa. A etapa de análise (due diligence) é prévia.

A PJUS opera em 27 estados, com presença em todos os TRFs (TRF1 ao TRF6) e principais Tribunais de Justiça (TJSP, TJMG, TJRJ, entre outros). Isso significa que, independentemente de onde está seu processo, a gente consegue atender.

Fale com um especialista da PJUS e simule a antecipação do seu precatório →

Perguntas frequentes sobre cessão de crédito

O que é cessão de crédito?

Cessão de crédito é a transferência de um direito creditório do titular original (cedente) para um terceiro (cessionário), regulamentada pelos Arts. 286 a 298 do Código Civil. No contexto judicial, permite ao credor vender seu crédito reconhecido em sentença e receber o valor de forma antecipada, mediante um deságio.

A cessão de crédito é legal?

Sim. A cessão de crédito é uma prática expressamente prevista no Código Civil Brasileiro e amplamente aceita pelos tribunais em todo o país. Não há restrição legal à cessão de precatórios, RPVs ou outros créditos judiciais — desde que não envolvam direitos da personalidade ou obrigações alimentares (pensão alimentícia).

Qual a diferença entre cessão de crédito e antecipação de precatório?

Na prática, são termos que descrevem a mesma operação. A antecipação de precatório é feita por meio da cessão de crédito: o credor transfere formalmente o direito ao crédito para a empresa cessionária e recebe o valor de forma imediata. O instrumento jurídico é a cessão; a antecipação é o resultado prático para o credor.

Quais tipos de créditos podem ser vendidos?

Podem ser negociados por cessão: precatórios (alimentares e comuns), RPVs, créditos de ações cíveis (consumidor, seguros, indenizações) e créditos de ações trabalhistas (horas extras, férias, verbas rescisórias). A condição é que o crédito já tenha sido reconhecido judicialmente — preferencialmente com trânsito em julgado.

Quanto tempo leva para receber pela cessão de crédito com a PJUS?

Com a PJUS, o pagamento ao credor é realizado em até 1 dia útil após a conclusão das etapas de formalização (assinatura da escritura pública e documentação). Todo o processo pode ser conduzido de forma online, independentemente do estado onde o credor reside.

Preciso de advogado para fazer a cessão de crédito?

A cessão em si pode ser feita diretamente pelo credor, sem necessidade de contratar um advogado próprio. A PJUS disponibiliza toda a assessoria jurídica necessária, com mais de 80 advogados internos que acompanham cada etapa — da análise do processo até a homologação judicial.

O que acontece com os honorários do advogado na cessão?

Os honorários sucumbenciais (devidos pelo réu ao advogado do credor) constituem crédito autônomo — têm Ofício Requisitório próprio e não são afetados pela cessão do crédito do cliente. Já os honorários contratuais (percentual que o credor deve ao seu advogado) são deduzidos do valor do crédito, conforme o contrato entre eles.

Referências

- Constituição Federal, Art. 100 — Dos Precatórios. Disponível em: planalto.gov.br

- Código Civil, Arts. 286 a 298 — Da Cessão de Crédito. Disponível em: planalto.gov.br

- Código Civil, Art. 11 — Dos Direitos da Personalidade. Disponível em: planalto.gov.br

- Emenda Constitucional 113/2021 — Altera o regime de precatórios. Disponível em: planalto.gov.br

- Emenda Constitucional 136/2025 — Novo marco orçamentário para precatórios. Disponível em: planalto.gov.br

- CNJ — Relatório Justiça em Números 2025. Disponível em: cnj.jus.br