Proibir a cessão de precatórios previdenciários não protege o aposentado e pode prejudicá-lo

Thales Maion Chief-Economist at XP Asset Management

Recentemente, a 1ª Seção do STJ foi instada a discutir a possibilidade da cessão de créditos em precatórios previdenciários a terceiros, cujo resultado pode trazer importantes consequências dos pontos de vista micro e macroeconômico.

O questionamento levantado pelo STJ se baseia no Art. 114 da Lei 8.213/1991, que define como nulo o direito à venda, cessão ou a constituição de qualquer ônus sobre o benefício previdenciário. A lógica deste artigo visa fundamentalmente proteger a subsistência do segurado, garantindo sua renda mensal futura. O risco à subsistência, no entanto, simplesmente não existe no contexto da cessão de créditos em precatório previdenciário: o recebimento futuro do benefício em si não é afetado, portanto também não é afetada a subsistência do segurado. Estamos, aqui, tratando de um crédito patrimonial reconhecido por sentença transitada em julgado. O crédito em precatório trata do passado, não do futuro.

Essa distinção fica clara no Art. 100, § 13 da Constituição Federal, incluído via Emenda Constitucional nº 62 de 2009. A previsão é explícita ao dizer que “o credor poderá ceder, total ou parcialmente, seus créditos em precatórios a terceiros, independentemente da concordância do devedor”. Note que o texto evidencia que o próprio Estado, como devedor, não pode se opor à cessão. Assim, soa inconstitucional e contraditória a vedação à cessão de créditos em precatórios. Ainda, nenhuma das partes é prejudicada economicamente pela possibilidade da cessão: o segurado não tem seu fluxo futuro de benefícios comprometido e ganha a possibilidade de liquidez imediata em relação aos créditos transitados em julgado. O cessionário consegue alocar seu capital de risco e o Estado simplesmente transferirá os créditos em precatório a uma outra contraparte, sem alteração de prazo ou valor. Uma vedação da prática não beneficia a nenhuma das partes, e inclusive pode contrariar a vontade do segurado, ferindo sua liberdade de escolha. Se algo, a vedação parece levar a um equilíbrio pior do que a alternativa.

Um ponto econômico importante a ser destacado se encontra no campo da segurança jurídica. A Emenda Constitucional nº 62 de 2009 abriu espaço para a evolução e amadurecimento do mercado de capitais no Brasil ao viabilizar a negociação dos créditos em precatório. Para o cedente, permitiu-se uma escolha até então inexistente: a de ceder ou não tais créditos, conforme sua necessidade e conveniência. Para o cessionário, criou-se também uma possibilidade: a de alocar seu capital de risco em busca de retornos econômicos. Ao introduzir novas possibilidades entre duas partes interessadas, a previsão constitucional estabelece um mercado, dentro do qual o processo de negociação representa o exercício do direito à liberdade econômica, previsto em tantos dispositivos legais e ressaltado pela Lei nº 13.874/2019.

Uma revisão do entendimento, proibindo a cessão de créditos em precatórios, não apenas parece ferir o previsto expressamente na Constituição e na Lei, como também traz aos olhos de potenciais investidores no país a desconfiança sobre a estabilidade das regras no médio e longo prazo. Todo agente econômico, ao decidir alocar seu capital em um investimento, qualquer que este seja, realiza um raciocínio que pode ser simplificado em: “qual é o retorno esperado do meu investimento?”. Ora, se as regras não são estáveis ao longo do tempo, o investidor somente entrará nesse mercado a um retorno esperado mais alto ou, em outras palavras, cobrando um preço mais alto. No caso de o risco ser suficientemente elevado, o preço cobrado pode ser tão alto que o mercado acaba por ser completamente inviabilizado.

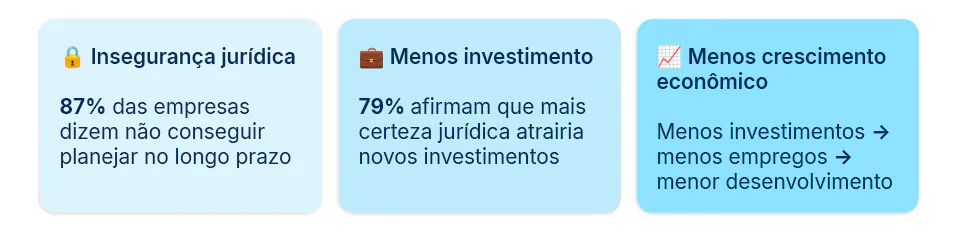

Os dados sugerem que a insegurança jurídica é, de fato, um fator limitante ao crescimento econômico do país: o INSEJUR (Índice de Segurança Jurídica e Regulatória) indicador desenvolvido pelo JOTA em parceria com professores do Insper, revelou que 87% das empresas consultadas julgam não conseguir se planejar a longo prazo devido à instabilidade jurídica. Para 79% dos respondentes, um ambiente de maior certeza jurídica atrairia novos investimentos ao país. A nível macroeconômico, a força resultante é clara: maior certeza jurídica atrai maiores investimentos, que geram novos empregos e impulsionam o desenvolvimento econômico.

A nível microeconômico, os impactos também são claros. Com maior certeza jurídica, há uma menor percepção de risco e, assim, atraem-se novos participantes ao mercado. A maior gama de participantes se traduz em maior concorrência e, assim, em menores ineficiências no mercado. Em outras palavras, uma maior demanda de interessados em determinado crédito em precatório eleva o seu preço, levando a menores deságios como um todo e beneficiando o cedente.

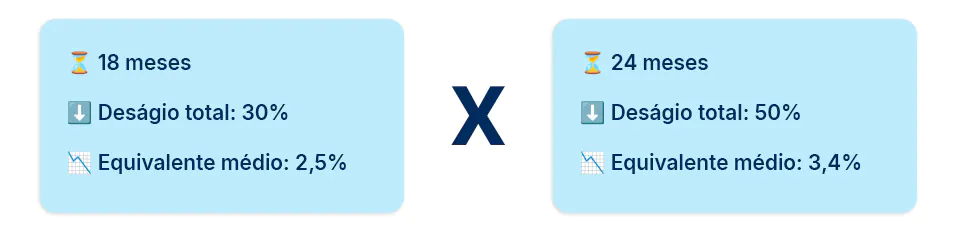

Há, ainda, outras questões importantes a se levar em consideração: suponhamos que o cedente possua alguma necessidade de liquidez imediata ou de curto prazo. Hoje, uma opção viável é ceder o crédito em precatório a uma contraparte interessada, ao invés de esperar anos para receber o recurso. Por meio dessa operação, todo o risco de recebimento é transferido ao cessionário, enquanto a liquidez se torna certa e imediata para o cedente. O preço dessa operação de antecipação de recursos será o deságio frente ao valor total: um levantamento feito pelo EXTRA com empresas que compram precatórios federais sugere deságio médio entre 30% e 50%. Prazos mais longos, naturalmente, exigem deságios maiores, seja pelo risco de duration, seja pelo risco atrasos como ações rescisórias ao longo do caminho. Nos termos estabelecidos pela Emenda Constitucional 136 de 2025, os precatórios federais podem demorar mais de dois anos para serem pagos, a depender do momento da expedição e da posição na fila. A título ilustrativo, se um precatório a ser recebido em um ano e meio tiver deságio de 30% e um precatório a ser recebido em dois anos tiver deságio de 50%, isto equivaleria a um deságio médio de 2.5% a.m. e 3.4% a.m., respectivamente.

Sem a possibilidade de ceder o crédito em precatório, que opções o cedente teria para obter a mesma liquidez? Provavelmente, este recorreria ao endividamento pessoal por meio de suas possibilidades de crédito disponíveis. Em um país no qual o grau de endividamento já é elevado, um primeiro questionamento é se seria desejável por si só restringir um indivíduo à opção de mais endividamento. Segundo os dados divulgados pelo Banco Central em janeiro deste ano, a taxa média do rotativo do cartão de crédito é de 14.8% ao mês, enquanto a modalidade parcelada do cartão de crédito a taxa supera os 9% a.m. No caso do cheque especial, a taxa está na casa de 7.5% a.m. Já no caso do crédito pessoal, há distinção entre as modalidades consignada e não-consignada. Para o crédito não-consignado, a taxa de juros está na casa de 6.7% a.m., enquanto na modalidade consignada, a taxa média é de 3.85% a.m. para trabalhadores do setor privado e de 1.8% a.m. para beneficiários do INSS. É importante notar que o consignado do INSS possui limite de comprometimento de 35% do valor do benefício para fins de empréstimo pessoal, enquanto o consignado privado possui limite de comprometimento de renda de 30% do valor do salário, de forma que a liquidez total disponível por estes canais dificilmente se equiparará àquela dos créditos em precatório, que supera 60 salários-mínimos. A implicação prática, no fundo, é que o cedente encontrará um leque de escolhas pior para obter uma mesma liquidez.

Em suma, além de se contrapor à previsão expressa constitucional e à liberdade econômica, uma revisão do entendimento sobre a cessão de créditos em precatórios previdenciários corre o risco de se traduzir em perdas tanto macroeconômicas, por meio de maior percepção de instabilidade jurídica e afastando investimentos, quanto microeconômicas, por meio de um leque menor e pior de escolhas disponíveis à sociedade e redução da concorrência em mercados relacionados. A discussão atual pode, portanto, servir de oportunidade para a 1ª Seção do STJ consolidar o entendimento do previsto expressamente na Constituição e reforçar a estabilidade jurídica do país, contribuindo à construção de um ambiente econômico melhor para todas as partes