Declarar precatório no imposto de renda pode parecer complicado, mas não precisa ser. Se você tem um precatório — seja expedido, recebido ou cedido — este guia explica exatamente como fazer a declaração no IRPF 2026. Precatório expedido e não recebido vai na ficha “Bens e Direitos” (Código 99). Precatório efetivamente recebido em 2025 deve ser declarado conforme a natureza da verba — tributável no RRA ou isenta em “Rendimentos Isentos e Não Tributáveis”. E se você cedeu (vendeu) o precatório, precisa informar a baixa na ficha de Bens e Direitos. Essas regras estão previstas na legislação do IRPF e na Lei nº 7.713/1988, art. 12-A, que trata dos rendimentos recebidos acumuladamente.

Quem escreve: Este artigo foi escrito por André Luiz Almeida, Superintendente Comercial da PJUS. Desde 2020, André ajuda credores a navegarem no mercado de precatórios com segurança e agilidade. A PJUS antecipou créditos para 12 mil clientes desde 2013, volume total de R$ 3 bilhões, com satisfação próxima a 100%.

Tabela de Alíquotas e PSS em 2026

O cálculo do IR incidente sobre o precatório depende da sua natureza (alimentar vs comum) e da situação do credor:

| Tipo de precatório | Alíquota IR | PSS |

|---|---|---|

| Alimentar | 15% (até 5 SM); 20% acima | Não se aplica |

| Comum | 15% | 0,5% ao mês (desde juros) |

Exemplo prático: Um credor recebe R$ 100.000 em precatório comum. IR incide sobre os juros (~R$ 20.000), não sobre o principal. Imposto ≈ R$ 3.000. Valor líquido: R$ 117.000.

Referência legal: Lei 7.713/1988 (Imposto de Renda sobre precatórios); RFB Instrução Normativa 1.100/2011.

O prazo para entregar a DIRPF 2026 vai de 23 de março a 29 de maio de 2026, e a Receita Federal cruza dados com os tribunais e instituições pagadoras. Ou seja, quem omite o precatório da declaração tem chance real de cair na malha fina — mesmo que o valor seja isento. Na prática, a gente vê que muitos credores ficam em dúvida sobre onde declarar cada tipo de verba, e é exatamente isso que esse guia resolve. A seguir, a gente explica cada cenário com o passo a passo completo, a fundamentação legal e os cuidados que evitam dor de cabeça com o Fisco.

Por que confiar neste guia

Este artigo foi escrito por Andre Luiz Almeida, Superintendente Comercial da PJUS, com mais de 5 anos de atuação no mercado de precatórios. A PJUS opera desde 2014, é a maior empresa de antecipação de precatórios do Brasil — conheça nossa história e estrutura — com controle da XP Asset e mais de 200 colaboradores dedicados. Quer saber mais sobre como trabalhamos? Veja por que a PJUS é uma empresa confiável.

Precatório expedido e ainda não recebido: precisa declarar?

Sim, precisa — mas não como rendimento. Se o seu precatório foi expedido em 2025 e você ainda não recebeu o pagamento, o fato gerador do imposto de renda (que é o recebimento efetivo) ainda não aconteceu. Mesmo assim, a Receita Federal exige que o crédito conste na sua declaração, porque ele faz parte do seu patrimônio. Se você ainda não sabe o status do seu crédito, confira nosso guia de como consultar precatório pelo CPF.

Como declarar o precatório expedido no IR 2026

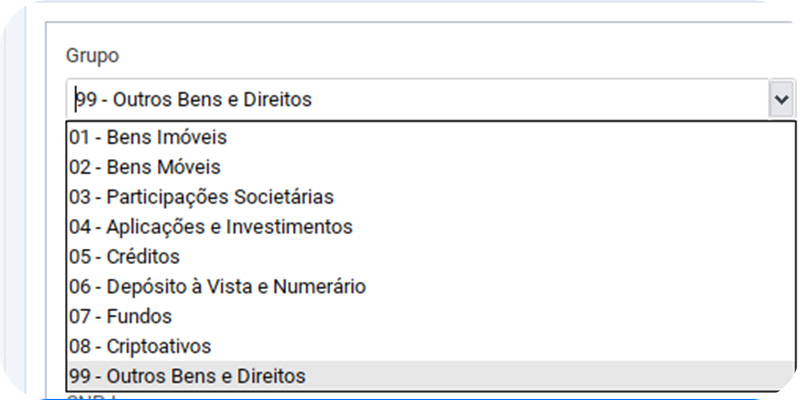

Na ficha “Bens e Direitos”, selecione o Código 99 – Outros Bens e Direitos. No campo de descrição, informe:

- “Precatório expedido, ainda não recebido”

- O nome da ação judicial de origem

- O número do processo (formato CNJ)

- O valor de face do crédito conforme o ofício requisitório

No campo “Situação em 31/12/2024”, deixe zerado se for a primeira vez que está declarando esse precatório. No campo “Situação em 31/12/2025”, informe o valor do crédito conforme consta no precatório expedido.

Observação sobre o código: no IRPF 2025, o Código 99 (“Outros Bens e Direitos”) era o padrão para declarar precatórios. Se a Receita Federal criar um código específico para créditos judiciais no programa da DIRPF 2026, utilize o novo código. Na dúvida, consulte a tabela atualizada dentro do próprio programa de declaração — ela é disponibilizada junto com o download em gov.br/receitafederal.

Na nossa experiência atendendo credores, um erro comum é deixar de declarar o precatório enquanto ele está na fila de pagamento — e isso pode gerar inconsistência quando o pagamento acontecer, porque a Receita vai enxergar uma entrada de valor sem lastro patrimonial anterior. O precatório deve permanecer declarado como bem enquanto o valor não for efetivamente pago. Quando o pagamento for realizado, aí sim o valor passará para a ficha de rendimentos.

Precatório recebido em 2025: como declarar no imposto de renda 2026

Se o valor do precatório foi efetivamente pago pelo ente público devedor em 2025 — ou seja, caiu na sua conta — é obrigatório declarar esse recebimento. A forma correta de declarar depende da natureza jurídica da verba, e é aqui que a maioria dos credores erra.

O que você precisa ter em mãos

Antes de preencher a declaração, separe:

- O informe de rendimentos emitido pela instituição pagadora (banco ou tribunal). Esse documento é essencial — ele discrimina o valor bruto, as retenções de IR na fonte, o número de meses a que o rendimento se refere e a natureza da verba.

- O valor total recebido e a origem do crédito (ação trabalhista, previdenciária, indenizatória, etc.)

- O número de meses a que o valor se refere, quando for rendimento acumulado (fundamental para o cálculo do RRA)

Onde declarar cada tipo de verba

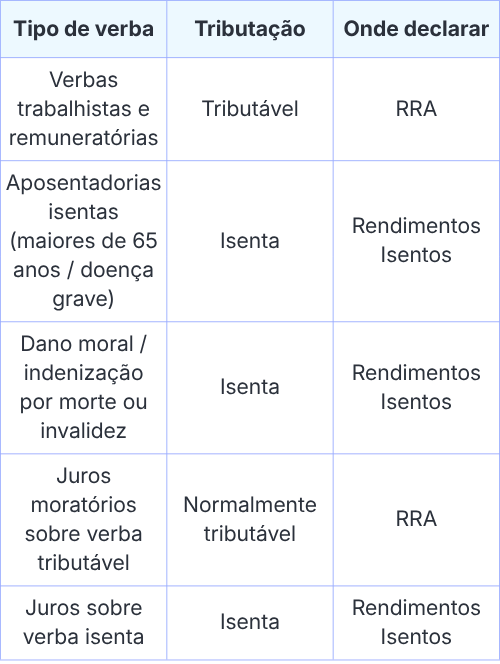

A regra geral é simples: verbas tributáveis vão para o RRA, verbas isentas vão para “Rendimentos Isentos e Não Tributáveis”. Mas o detalhe faz diferença.

Verbas tributáveis — como diferenças salariais, vencimentos atrasados, proventos de aposentadoria (para quem não tem isenção) e outras verbas remuneratórias — devem ser declaradas na ficha “Rendimentos Recebidos Acumuladamente (RRA)”. Essa ficha existe justamente para evitar que o credor pague imposto como se tivesse recebido tudo em um mês só. O programa da Receita divide o valor pelo número de meses correspondentes e aplica a tabela progressiva proporcionalmente, conforme o art. 12-A da Lei nº 7.713/1988.

Dentro do RRA, você pode escolher entre tributação exclusiva na fonte ou ajuste anual. Na maioria dos casos de precatórios, a tributação exclusiva é mais vantajosa — mas vale simular as duas opções no próprio programa da declaração antes de decidir.

Verbas isentas — como indenizações por dano moral, indenizações por morte ou invalidez, e aposentadorias de portadores de doença grave (conforme art. 6º, XIV, da Lei nº 7.713/1988) — devem ser declaradas na ficha “Rendimentos Isentos e Não Tributáveis”, com o código correspondente à natureza da isenção.

Tabela de tributação por tipo de verba

Classificar corretamente o tipo de rendimento é o que separa uma declaração limpa de uma notificação da malha fina. Na dúvida, consulte o informe de rendimentos e, se necessário, um contador ou advogado tributarista.

Tem dúvida sobre como declarar o precatório que você recebeu? Nossos especialistas podem te orientar. Fale com a PJUS pelo WhatsApp — resposta em minutos.

Cessão de precatórios: como declarar a antecipação no imposto de renda

Se você cedeu (vendeu) o seu precatório em 2025, a operação precisa constar na sua declaração do IR 2026 — mesmo que, em princípio, não haja imposto a pagar. Para entender o passo a passo completo de uma cessão, confira nosso guia sobre cessão de crédito de precatórios.

O que diz a jurisprudência sobre cessão e IR

O Superior Tribunal de Justiça (STJ) tem entendimento consolidado de que não há incidência de imposto de renda nas cessões de precatório realizadas com deságio, pois não ocorre acréscimo patrimonial. O raciocínio é lógico: se você tinha um crédito de R$ 100 mil e recebeu R$ 60 mil pela cessão, não houve ganho — houve, na verdade, uma redução patrimonial em troca de liquidez imediata. É notório que cessões de precatórios sempre acontecem com deságio, como o próprio STJ reconhece.

Entretanto, a Receita Federal manifestou-se recentemente em sentido contrário, na Solução de Consulta Disit/SRRF03 nº 3.010/2025, afirmando que a diferença entre o valor histórico do precatório e o valor da cessão constituiria ganho de capital e, portanto, seria sujeita a tributação. Esse posicionamento, contudo, aplica-se apenas ao contribuinte que levou o tema à apreciação da Receita (conforme art. 33 da Instrução Normativa RFB nº 2.058/2021) e não se sobrepõe ao entendimento consolidado do STJ.

Na prática do nosso dia a dia na PJUS, orientamos os credores a declarar a cessão corretamente na DIRPF, documentar toda a operação e acompanhar a evolução dessa divergência entre o STJ e a Receita Federal com o apoio de um profissional tributário.

Como declarar a cessão do precatório

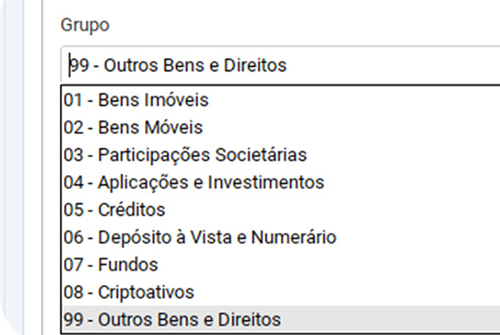

Na ficha “Bens e Direitos”, selecione o Código 99 – Outros Bens e Direitos. No campo de descrição, informe:

- “Cessão de crédito judicial – precatório”

- O número do processo

- O valor recebido na operação de cessão

- Os dados do cessionário (empresa que adquiriu o crédito)

Se você já declarava o precatório como bem em declarações anteriores, faça a baixa: zere o campo “Situação em 31/12/2025” para indicar que o crédito não faz mais parte do seu patrimônio. Confira também quais são os documentos necessários para vender um precatório — manter tudo organizado facilita tanto a declaração quanto uma eventual comprovação futura.

Quer entender melhor como funciona a venda de um precatório? Confira nosso guia completo: Venda de precatórios: como funciona, passo a passo

Se você está pensando em antecipar o recebimento do seu precatório e quer entender como a cessão funciona na prática, a gente explica tudo sem compromisso. Chame a PJUS no WhatsApp e tire suas dúvidas agora.

Dicas para declarar precatório no imposto de renda sem erros

Ao longo dos anos atendendo credores, a gente percebeu que os mesmos erros se repetem na hora de declarar o precatório no imposto de renda. Aqui estão os cuidados que fazem a diferença:

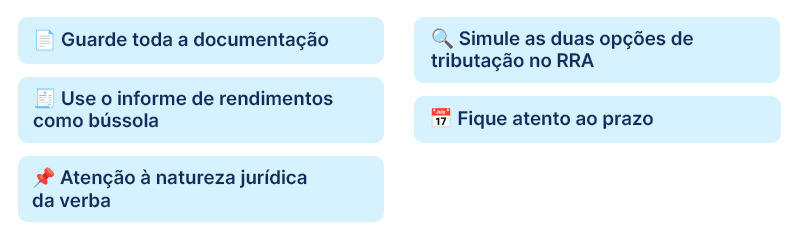

Guarde toda a documentação. Junte desde já os documentos judiciais do processo, o informe de rendimentos emitido pelo banco ou tribunal, o contrato de cessão (se aplicável) e os comprovantes de pagamento. A Receita pode solicitar comprovação a qualquer momento nos 5 anos seguintes.

Use o informe de rendimentos como bússola. Ele discrimina exatamente o que é tributável, o que é isento e quanto foi retido na fonte. Não tente classificar por conta própria — siga o que o informe indica.

Atenção à natureza jurídica da verba. É ela que determina se há isenção ou tributação. Uma verba indenizatória não se declara do mesmo jeito que uma verba remuneratória, mesmo que ambas venham no mesmo precatório. Se o seu precatório envolve verbas de naturezas diferentes, cada parcela precisa ir para a ficha correta. Se quiser entender melhor os tipos de crédito, confira o que são precatórios e como antecipar.

Simule as duas opções de tributação no RRA. O programa da Receita permite comparar tributação exclusiva e ajuste anual. Na maioria dos casos de precatórios com rendimentos acumulados de vários anos, a exclusiva é mais vantajosa — mas sempre simule antes de bater o martelo.

Fique atento ao prazo. A DIRPF 2026 deve ser entregue entre 23 de março e 29 de maio de 2026. Quem perde o prazo está sujeito a multa mínima de R$ 165,74, podendo chegar a 20% do imposto devido.

Pronto para antecipar seu precatório? A PJUS resolve em poucos dias

Se você está na fila de pagamento há anos e quer transformar seu precatório em dinheiro na conta, a cessão de crédito pode ser a solução mais rápida e segura.

A PJUS é a maior empresa de antecipação de precatórios do Brasil, parceira da XP Asset, e garante o pagamento em até um dia útil após a assinatura e confirmação de toda a documentação. Todo o processo pode ser feito pela internet — não é preciso sair de casa.*

Fale com um especialista da PJUS pelo WhatsApp e transforme anos de espera em dinheiro na conta.

*A antecipação de precatórios pode ser feita em sua maioria online, salvo exceções que exigem presença em cartório.

Perguntas frequentes sobre precatório no imposto de renda

Como declarar precatório no imposto de renda 2026?

Depende da situação. Se o precatório foi apenas expedido e você ainda não recebeu, declare na ficha “Bens e Direitos” com o Código 99, informando o valor de face do crédito. Se foi recebido em 2025, declare conforme a natureza da verba: rendimentos tributáveis vão no RRA (art. 12-A da Lei nº 7.713/1988) e verbas isentas vão em “Rendimentos Isentos e Não Tributáveis”. Se o precatório foi cedido, informe a baixa na ficha de Bens e Direitos com o valor da operação.

Precatório expedido mas não recebido precisa ser declarado?

Sim. Mesmo sem ter recebido o pagamento, o precatório expedido faz parte do seu patrimônio e deve ser informado na ficha “Bens e Direitos” com o Código 99. Deixe zerado em “Situação em 31/12/2024” (se for a primeira vez) e informe o valor de face na “Situação em 31/12/2025”.

A cessão (venda) de precatório paga imposto de renda?

Segundo entendimento consolidado do STJ, não há incidência de IR nas cessões de precatório realizadas com deságio, pois não há acréscimo patrimonial. A Receita Federal, contudo, emitiu posicionamento contrário na Solução de Consulta Disit/SRRF03 nº 3.010/2025. Esse entendimento da Receita aplica-se apenas ao caso consultado e não revoga a jurisprudência do STJ. Ainda assim, a operação deve ser declarada na DIRPF. Saiba mais sobre como funciona a venda de precatórios.

Onde declarar precatório recebido de ação trabalhista?

Verbas trabalhistas e remuneratórias devem ser declaradas na ficha “Rendimentos Recebidos Acumuladamente (RRA)”, com opção de tributação exclusiva na fonte ou ajuste anual. Use o informe de rendimentos para identificar o valor correto e o número de meses correspondentes.

Indenização por dano moral recebida via precatório é tributável?

Não. Indenizações por dano moral, morte ou invalidez são isentas de imposto de renda e devem ser declaradas na ficha “Rendimentos Isentos e Não Tributáveis”, selecionando o código correspondente. Atenção: confira no informe de rendimentos se o valor do principal está separado dos juros — a isenção do dano moral costuma abranger o valor total, mas juros destacados sobre verba tributável podem ter tratamento diferente.

O que acontece se eu não declarar o precatório?

A omissão pode levar direto à malha fina. A Receita Federal cruza dados com os tribunais e instituições pagadoras, identificando valores de precatórios pagos e não declarados. Mesmo precatórios isentos de tributação devem constar na DIRPF — a Receita exige ciência do patrimônio completo do contribuinte.

Qual o prazo para entregar a declaração do IR 2026?

O prazo vai de 23 de março a 29 de maio de 2026. Quem perder o prazo está sujeito a multa mínima de R$ 165,74, podendo chegar a 20% do imposto devido, além de ficar com o CPF pendente de regularização.

Referências

- Constituição Federal, Art. 100 — Dos Precatórios. Disponível em: planalto.gov.br

- Lei nº 7.713/1988, art. 12-A — Rendimentos Recebidos Acumuladamente. Disponível em: planalto.gov.br

- Lei nº 7.713/1988, art. 6º, XIV — Isenções de IR para portadores de doença grave. Disponível em: planalto.gov.br

- Código Civil, Arts. 286-298 — Da Cessão de Crédito. Disponível em: planalto.gov.br

- STJ — Não incide IR sobre cessão de crédito de precatório com deságio (Segunda Turma, 2022). Disponível em: stj.jus.br

- Instrução Normativa RFB nº 2.058/2021, art. 33 — Eficácia das Soluções de Consulta. Disponível em: gov.br/receitafederal

- Solução de Consulta Disit/SRRF03 nº 3.010/2025 — Posicionamento da Receita Federal sobre cessão de precatórios e ganho de capital

- Receita Federal — Regras DIRPF 2026, prazo de 23/03 a 29/05/2026. Disponível em: gov.br/receitafederal