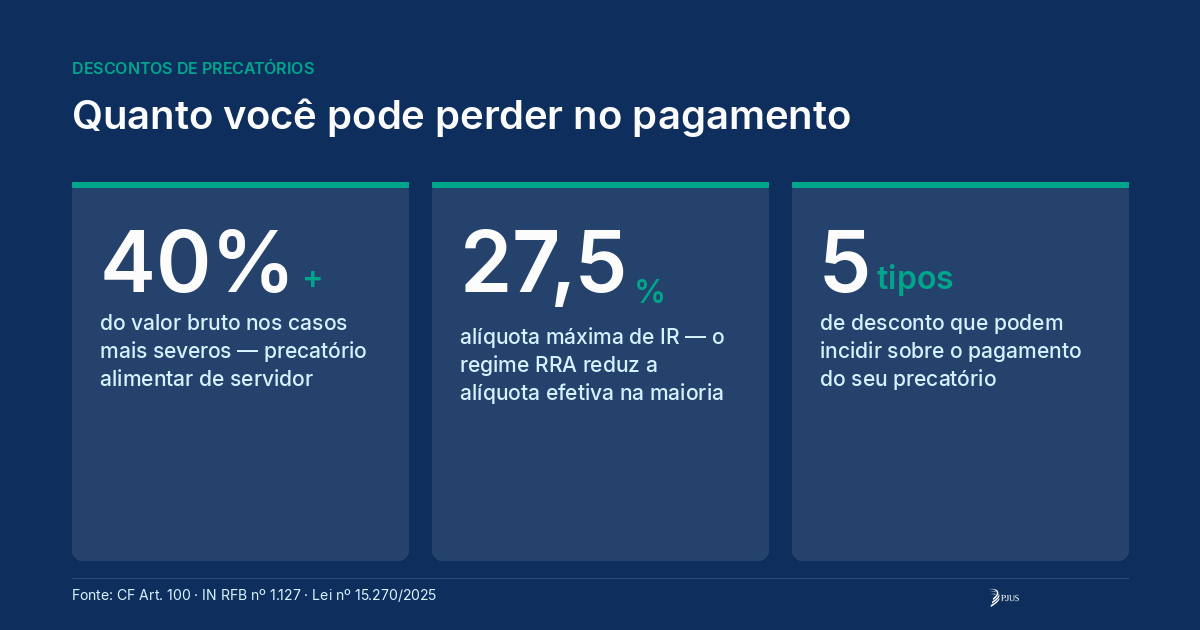

Os descontos de precatórios podem comprometer mais de 40% do valor bruto que você esperava receber. Conforme o Art. 100 da Constituição Federal e a Instrução Normativa RFB nº 1.127, os principais abatimentos são o imposto de renda (até 27,5%), a contribuição previdenciária (até 14% para servidores públicos) e os honorários advocatícios (geralmente entre 10% e 30%). Quais descontos incidem — e quanto reduzem — depende da natureza do crédito (alimentar ou comum) e do perfil do credor.

Na prática, a gente vê que muitos credores só descobrem esses abatimentos quando o pagamento está prestes a sair — e aí vem a frustração de receber bem menos do que imaginavam. Desde 2014, a PJUS já atendeu milhares de credores nessa situação, e o que a experiência mostra é que entender os descontos antes muda completamente o planejamento financeiro.

Neste guia, você vai encontrar quais descontos incidem em cada tipo de precatório, como o cálculo funciona na prática (inclusive com a nova tabela do IR de 2026), o que pode ser negociado e o que é fixo por lei — e como a antecipação do precatório pode ser uma alternativa para quem não quer esperar na fila.

Por que a PJUS entende de descontos de precatórios

Este artigo foi escrito por Andre Luiz Almeida, Superintendente Comercial da PJUS, com mais de 5 anos de atuação no mercado de precatórios. A PJUS opera desde 2014 e é a primeira e maior empresa de antecipação de precatórios do Brasil, com milhares de credores atendidos em todos os tribunais do país. O conteúdo foi revisado pela Diretoria Jurídica da empresa e reflete a legislação vigente em abril de 2026, incluindo as mudanças trazidas pela EC 136/2025 e pela nova tabela do IR.

Por que existem descontos no pagamento de precatórios?

Os descontos de precatórios existem porque o pagamento está sujeito às mesmas regras tributárias e previdenciárias que incidem sobre qualquer rendimento no Brasil. O Art. 100 da Constituição Federal determina que as retenções de imposto de renda e contribuição previdenciária sejam feitas diretamente na fonte — ou seja, antes de o valor chegar à conta do credor.

Para entender quais descontos se aplicam ao seu caso, o primeiro passo é identificar a natureza do seu precatório:

Precatório alimentar — originado de verbas como salários, vencimentos, aposentadorias, pensões, benefícios previdenciários e indenizações por morte ou invalidez. Conforme o Art. 100, §1º da CF, esses precatórios têm prioridade na fila de pagamento. Por outro lado, como se referem a verbas de natureza remuneratória, estão mais sujeitos a IR e contribuição previdenciária.

Precatório comum — proveniente de desapropriações, restituição de tributos, indenizações por danos morais ou contratos administrativos. Esses créditos geralmente têm menos descontos, já que muitas dessas verbas são isentas de IR e não há incidência de contribuição previdenciária.

Na nossa operação, a gente vê um padrão claro: precatórios alimentares de servidores públicos são os que acumulam mais descontos, enquanto precatórios comuns de desapropriação costumam ter abatimento mínimo ou zero. Mas cada caso tem suas particularidades — e é isso que faz a consulta a um especialista ser tão importante.

Saiba mais: Entenda as diferenças completas entre os tipos no nosso artigo sobre precatório alimentar.

Quais são os descontos de precatórios e quanto cada um pode reduzir?

Existem 5 tipos principais de descontos que podem incidir sobre o pagamento de um precatório. Alguns são obrigatórios por lei, outros podem ser negociados. Veja cada um em detalhe:

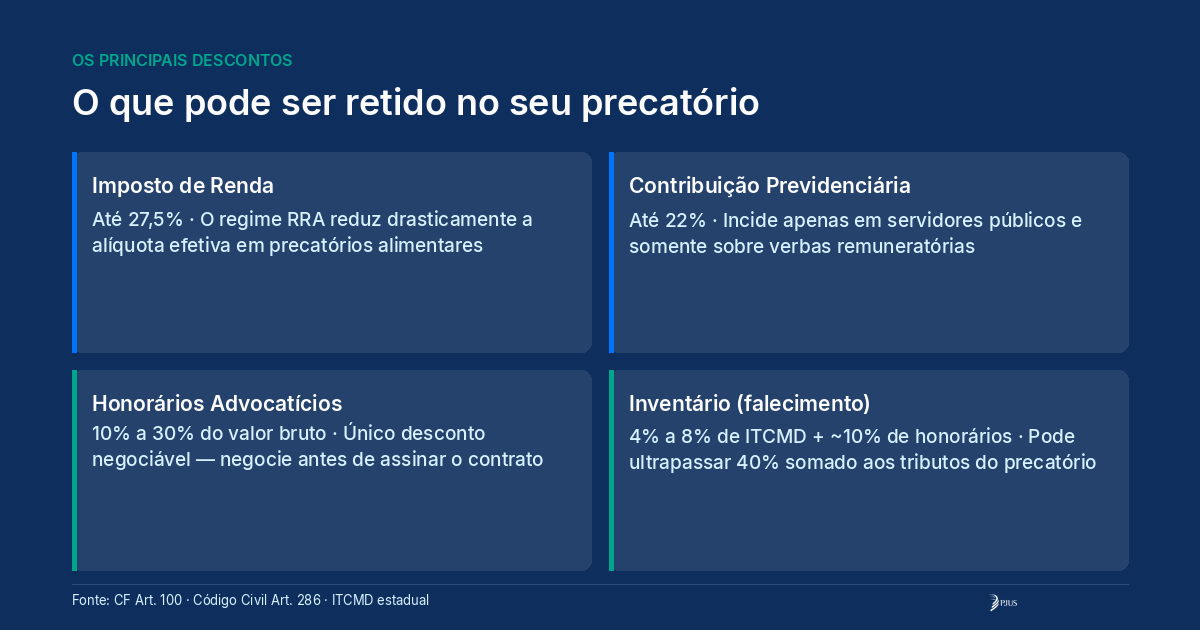

1. Imposto de renda (IR)

O imposto de renda costuma ser o desconto mais significativo em precatórios de natureza alimentar. A retenção é feita na fonte pelo tribunal no momento do pagamento, com base na Instrução Normativa RFB nº 1.127.

A boa notícia é que precatórios alimentares se beneficiam do regime de RRA (Rendimentos Recebidos Acumuladamente), previsto na Lei nº 12.350/2010. Na prática, isso significa que o tribunal não tributa o valor total como se fosse um único mês de rendimento — ele divide o valor pelos meses a que o crédito se refere e aplica a tabela progressiva proporcionalmente.

Como funciona o RRA na prática: se o seu precatório corresponde a 48 meses de diferenças salariais, o tribunal divide o valor por 48 e aplica a alíquota sobre cada fração mensal. Isso reduz drasticamente o imposto — em muitos casos que a gente analisa aqui na PJUS, a economia com o RRA chega a 30% a 50% do que seria cobrado sem esse regime.

Tabela do IR atualizada para 2026 (Lei nº 15.270/2025):

Quando o precatório é isento de IR:

- Indenizações por acidente de trabalho

- Indenizações por doença grave (conforme Art. 6º, XIV, da Lei 7.713/88)

- Verbas indenizatórias como FGTS, férias indenizadas, aviso prévio indenizado

- Aposentadoria ou pensão de portador de doença grave listada em lei

- A maioria dos precatórios comuns (desapropriação, restituição de tributos, danos morais)

- Juros de mora de precatórios alimentares (veja o destaque abaixo)

Você sabia? O STF, no julgamento do Tema 808 (RE 855.091), decidiu que o Imposto de Renda não deve incidir sobre os juros de mora devidos pelo atraso no pagamento de verbas trabalhistas e alimentares. Os juros de mora têm natureza indenizatória — compensam o credor pela demora — e, por isso, são isentos de IR. Na prática, isso pode representar uma economia significativa, já que os juros costumam corresponder a uma fatia relevante do valor bruto do precatório. Verifique se o demonstrativo de cálculo do seu tribunal separa o valor principal dos juros de mora — se o IR estiver incidindo sobre os juros, é possível contestar a retenção.

Importante: a declaração do precatório no IR 2026 segue regras específicas. Veja o passo a passo no nosso guia sobre precatório no imposto de renda.

2. Contribuição previdenciária (PSS)

Aqui existe um ponto que muita gente confunde: a contribuição previdenciária sobre precatórios não se aplica a todos os credores. O PSS (Plano de Seguridade Social) incide apenas sobre servidores públicos — ativos, aposentados e pensionistas — e somente sobre as parcelas de natureza remuneratória.

Conforme o Art. 100, §1º da CF, as verbas de natureza remuneratória (salários, vencimentos, proventos de aposentadoria) sofrem retenção de contribuição previdenciária na fonte. Já as verbas indenizatórias — como auxílio-doença, adicional de férias e aviso prévio — não têm esse desconto.

Alíquotas do PSS em 2026:

Quem não paga PSS:

- Credores que não são servidores públicos (trabalhadores CLT, autônomos, empresas)

- Precatórios de natureza indenizatória, mesmo de servidores

- Precatórios comuns (desapropriação, tributários)

Na prática, o desconto previdenciário afeta principalmente servidores públicos com precatórios de diferenças salariais ou reajustes. Um credor que recebeu precatório por desapropriação de imóvel, por exemplo, não terá nenhum desconto de PSS — independentemente de ser servidor ou não.

Atenção: tribunais superiores têm entendido que o PSS não pode incidir sobre juros de mora do precatório, pois esses valores têm natureza compensatória, e não remuneratória. Se você identificar esse desconto nos juros do seu crédito, vale consultar um advogado.

3. Honorários advocatícios contratuais

Os honorários advocatícios são o desconto que você pode negociar — e muita gente esquece de fazer isso antes de iniciar o processo. Esse percentual remunera o advogado que conduziu a ação judicial e geralmente é definido em contrato no início do processo.

O que você precisa saber:

- A média de mercado varia de 10% a 30% do valor bruto do precatório

- O percentual deve constar no contrato de honorários firmado antes do início da ação

- No momento do pagamento, o tribunal destaca esse valor e deposita diretamente na conta do advogado

- Honorários sucumbenciais (fixados pelo juiz) são um crédito autônomo do advogado e não reduzem o valor do credor — vêm em ofício requisitório (OF) separado

Dica prática da PJUS: na nossa experiência, a maioria dos contratos de honorários fica entre 15% e 20% do valor bruto. Percentuais acima de 25% são incomuns e merecem questionamento. O momento de negociar é antes de assinar o contrato com o advogado — depois que o processo começa, alterar o percentual fica muito mais difícil.

4. Superpreferência e pagamento parcial (EC 62/2009, atualizada pela EC 136/2025)

A superpreferência não é exatamente um “desconto”, mas gera um fracionamento que muitos credores confundem com abatimento. Funciona assim: determinados credores têm direito a receber uma parte do precatório antes de todos na fila, mas há um teto para esse pagamento antecipado.

Quem tem direito à superpreferência (conforme Art. 100, §2º da CF, com redação dada pela EC 136/2025):

- Credores com 60 anos ou mais na data de expedição do precatório

- Portadores de doença grave (conforme lista do Art. 6º, XIV, da Lei 7.713/88)

- Pessoas com deficiência

Limite do pagamento prioritário: até 3 vezes o valor da RPV do ente devedor. No caso da União, o teto da RPV é de 60 salários mínimos — então o pagamento prioritário pode chegar a 180 salários mínimos. O valor que ultrapassar esse limite aguarda a fila cronológica normal.

Na prática, o que a gente vê é que credores idosos com precatórios de valor alto recebem uma parcela pela superpreferência e ficam esperando — às vezes anos — pelo restante. É nesse cenário que muitos procuram a antecipação de precatórios como alternativa para não ficar indefinidamente na fila.

Leia também: nosso artigo sobre precatório de idoso e prioridade no pagamento explica o passo a passo para requerer a superpreferência.

5. Custos de inventário (em caso de falecimento do credor)

Quando o credor falece antes de receber o precatório, o crédito entra no espólio e precisa passar por inventário para ser transferido aos herdeiros. Esse processo gera custos adicionais que, na prática, funcionam como descontos indiretos sobre o valor recebido.

Custos típicos do inventário:

- Honorários advocatícios do inventário: geralmente em torno de 10% do patrimônio total

- ITCMD (Imposto sobre Transmissão Causa Mortis e Doação): varia de 4% a 8% conforme o estado — em São Paulo, por exemplo, é 4%

- Custas judiciais e emolumentos cartorários

- Prazo: o processo de inventário pode levar de 1 a 3 anos, período em que o precatório fica travado

Na experiência da PJUS, os casos de precatórios em inventário são os que mais geram frustração — porque somam os custos do inventário aos descontos tributários normais do precatório. Já atendemos credores que perderam mais de 40% do valor entre impostos, honorários do processo original, honorários do inventário e ITCMD.

Alternativa: a cessão de precatório pode ser feita antes do falecimento do credor, evitando que o crédito entre no inventário.

Qual é o valor máximo de desconto em um precatório?

Somando todos os abatimentos possíveis, os descontos de precatórios podem ultrapassar 40% do valor bruto em casos extremos. Aqui está o cenário mais comum para cada tipo:

Cenário 1 — Precatório alimentar de servidor público (maior incidência de descontos):

*Com o regime RRA, a alíquota efetiva fica bem abaixo dos 27,5% na maioria dos casos.

Cenário 2 — Precatório comum de desapropriação (menor incidência):

A base de cálculo para cada dedução segue regras próprias. O IR, por exemplo, incide apenas sobre as verbas tributáveis — então se parte do precatório é composta por juros de mora isentos ou verbas indenizatórias, a base de cálculo do imposto é menor que o valor bruto total.

Saiba mais: entenda como funciona a atualização monetária e os juros de precatórios e como isso afeta a base de cálculo dos descontos.

Tabela comparativa: descontos por tipo de precatório

Para facilitar a visualização, reunimos todos os descontos em uma tabela única. Ela funciona como um mapa rápido para você identificar o que se aplica ao seu caso:

Essa tabela deixa claro por que precatórios alimentares de servidores públicos acumulam mais descontos (IR + PSS + honorários), enquanto precatórios comuns tendem a ter abatimentos limitados aos honorários advocatícios. Saber em qual cenário o seu crédito se encaixa é o que permite planejar de verdade.

Como saber quais descontos vão incidir no seu precatório?

Cada precatório é único, e os descontos variam conforme a combinação de vários fatores. Na nossa operação, a gente analisa esses pontos antes de qualquer estimativa:

1. Natureza do crédito — Alimentar ou comum? Verbas remuneratórias ou indenizatórias? Isso define se há IR e PSS.

2. Perfil do credor — Servidor público ou não? Pessoa física ou jurídica? A tributação muda completamente conforme o perfil.

3. Período de referência das verbas — Para créditos alimentares, quantos meses o precatório abrange? Isso determina como o RRA será aplicado e pode reduzir significativamente o IR.

4. Contrato de honorários — Qual o percentual combinado com o advogado? Está destacado no ofício requisitório?

5. Situação do credor — Há doença grave que garanta isenção de IR? Tem 60 anos ou mais para superpreferência? Houve falecimento?

A melhor forma de ter uma estimativa precisa é consultar seu advogado, que conhece os detalhes do processo, ou o tribunal responsável pelo precatório. O demonstrativo de cálculo do tribunal detalha cada retenção que será aplicada.

Se você quer ter uma visão completa da sua situação, a PJUS também pode ajudar. Fale com um dos nossos especialistas e a gente analisa seu caso sem compromisso.

É possível reduzir os descontos do precatório?

Alguns descontos podem ser minimizados, outros são fixos por lei. Veja o que está ao seu alcance:

O que pode ser negociado ou otimizado:

- Honorários advocatícios — negocie o percentual antes de assinar o contrato. A diferença entre 15% e 30% pode representar dezenas de milhares de reais

- Regime tributário (RRA) — certifique-se de que o tribunal está aplicando o regime de Rendimentos Recebidos Acumuladamente. Se não estiver, é possível retificar a declaração de IR e pedir restituição

- Isenções por doença grave — se o credor tem doença grave prevista na Lei 7.713/88, pode haver isenção total de IR. Muitos credores não sabem que têm esse direito

O que é fixo por lei e não pode ser alterado:

- Alíquotas do IR (tabela progressiva definida em lei)

- Contribuição previdenciária (PSS para servidores públicos)

- ITCMD em caso de inventário (alíquota definida pelo estado)

Dica da PJUS: se a espera pelo precatório está longa e os descontos somados tornam o recebimento pela fila menos atrativo, a cessão de crédito é uma alternativa legal e segura para antecipar o valor. Na cessão, o credor negocia um valor líquido com a empresa compradora — sem surpresas de descontos no momento do pagamento.

Entenda como funciona: veja nosso guia completo sobre como vender precatório com segurança.

Perguntas frequentes sobre descontos de precatórios

Todos os precatórios têm descontos?

A maioria sim, mas nem todos e nem na mesma proporção. Precatórios alimentares de servidores públicos tendem a acumular mais descontos (IR + PSS + honorários). Já precatórios comuns — como os de desapropriação — costumam ter apenas os honorários advocatícios como abatimento, já que geralmente são isentos de IR e contribuição previdenciária. Precatórios com verbas exclusivamente indenizatórias também podem ser isentos de tributos.

Precatório comum tem desconto de imposto de renda?

Na maioria dos casos, não. Precatórios comuns originados de desapropriações, restituição de tributos pagos indevidamente e indenizações por dano moral geralmente são isentos de IR. A exceção fica por conta de créditos de pessoas jurídicas, que seguem regime de tributação próprio conforme o porte e enquadramento fiscal da empresa.

Como funciona o RRA nos descontos de precatório?

O RRA (Rendimentos Recebidos Acumuladamente), previsto na Lei nº 12.350/2010, é o regime que evita que o credor pague imposto de renda como se tivesse recebido todo o valor em um único mês. O tribunal divide o valor bruto tributável pelo número de meses a que o crédito se refere e aplica a tabela progressiva sobre cada parcela mensal. Isso reduz significativamente a alíquota efetiva — na prática, a economia pode chegar a 30% a 50% do imposto que seria cobrado pelo regime normal.

O desconto de contribuição previdenciária se aplica a todos os credores?

Não. A contribuição previdenciária (PSS) incide apenas sobre precatórios de servidores públicos e somente sobre parcelas de natureza remuneratória (salários, vencimentos, proventos de aposentadoria). Trabalhadores CLT, autônomos e credores de precatórios comuns não têm esse desconto. Além disso, mesmo para servidores, verbas indenizatórias dentro do precatório (como adicional de férias ou auxílio-doença) são isentas de PSS.

Posso antecipar meu precatório para evitar os descontos?

A antecipação do precatório por meio da cessão de crédito não elimina os descontos tributários em si, mas muda a dinâmica financeira. Na cessão, você negocia um valor líquido diretamente com a empresa que adquire o crédito — sem surpresas posteriores. Além disso, recebe à vista, sem depender da fila cronológica que pode levar anos. A PJUS opera com total segurança jurídica e transparência em todas as etapas.

Conclusão

Os descontos de precatórios variam caso a caso, mas entendê-los é o primeiro passo para evitar surpresas e planejar suas finanças. Os abatimentos mais comuns — imposto de renda, contribuição previdenciária e honorários advocatícios — seguem regras claras na legislação e, em alguns casos, podem ser otimizados (como a aplicação correta do RRA ou a negociação de honorários).

O mais importante é não deixar para descobrir os descontos na hora do pagamento. Consulte seu advogado, verifique o demonstrativo do tribunal e, se precisar de uma análise completa, procure uma empresa especializada.

Quer saber quanto pode receber pelo seu precatório? Fale com um especialista da PJUS e receba uma análise gratuita do seu caso. A gente atua desde 2014 ajudando credores a antecipar seus precatórios com segurança, transparência e agilidade.

Referências

- Constituição Federal, Art. 100 — Dos Precatórios. Disponível em: planalto.gov.br

- Instrução Normativa RFB nº 1.127 — Apuração e tributação de rendimentos recebidos acumuladamente. Disponível em: normas.receita.fazenda.gov.br

- Lei nº 12.350/2010 — Regime de tributação de RRA. Disponível em: planalto.gov.br

- Lei nº 7.713/1988, Art. 6º, XIV — Isenções de IR por doença grave. Disponível em: planalto.gov.br

- Lei nº 15.270/2025 — Nova tabela progressiva do IR com isenção até R$ 5.000. Disponível em: gov.br

- Emenda Constitucional nº 62/2009 — Regime especial de pagamento de precatórios. Disponível em: planalto.gov.br

- Emenda Constitucional nº 136/2025 — Novo regime de precatórios. Disponível em: planalto.gov.br

- STF, Tema 808 (RE 855.091) — Não incidência de IR sobre juros de mora de verbas trabalhistas/alimentares. Disponível em: portal.stf.jus.br

5 Responses

-BOA TARDE, NÃO CONSIGO VISUALIZAR CORRETAMENTE A MINHA SITUAÇÃO DO PRECETÓRIO, TENHO SIM A NECESSIDADE DE RECEBER ESTE MONTANTE, POSSUO O NUMERO DO AUTO DE PRECATÓRIO, MAS NECESSITO DE MAIS INFORMAÇÕES, COMO PROCEDER ESTE RECEBIMENTO, A QUE ORGÃO DEVO ME DIRIGIR, PARA OBTER INFORMAÇÕES COM MUITA VERACIDADE. GRATO

Olá, Manoel. Tudo bem?

Infelizmente, não temos acesso a esse tipo de informação.

Aconselhamos que você entre em contato com seu advogado ou advogada para analisar essa questão.

Tenha um bom dia!

Bem objetivo e sequencialmente lógico. Irei estudar precatórios, ainda que de forma intermediária pela publicação de vocês.

Olá Thyago. Ficamos felizes de colaborar com seu conhecimento!

Muito bom. Esclarecedor. Bem objetivo.