Precatório tem juros e correção monetária — e isso muda o valor que você recebe

Sim, precatórios têm juros e correção monetária. Atualmente, a Taxa SELIC é o índice único para ambos (EC 113/2021) na maioria dos casos. A correção monetária visa manter o poder de compra do crédito, enquanto os juros de mora compensam o atraso no pagamento pelo governo, conforme o Art. 100 da Constituição Federal.

Na prática, porém, muitos credores descobrem que essa atualização não compensa a espera. Como o pagamento pode levar de 2 a 20 anos, os índices aplicados aos precatórios costumam ser inferiores aos rendimentos disponíveis no mercado financeiro — e muito inferiores aos juros cobrados por bancos em empréstimos e financiamentos. Entender como esse cálculo funciona é o primeiro passo para tomar uma decisão informada sobre o seu precatório.

Neste guia, a gente explica como funcionam os juros de mora e a correção monetária nos precatórios, quais índices são usados, como calcular na prática e quando vale mais a pena antecipar o recebimento do que esperar na fila.

Este artigo foi escrito por Andre Luiz Almeida, Superintendente Comercial da PJUS, com mais de 5 anos de experiência no mercado de precatórios e revisão da Diretoria Jurídica. A PJUS atua desde 2014 e já atendeu milhares de credores em todo o Brasil — muitos deles com dúvidas exatamente sobre como a correção monetária e os juros afetam o valor do precatório.

O que é a correção monetária em precatórios?

Além da correção monetária, o precatório tem juros de mora — e essa é a parte que efetivamente aumenta o valor do crédito. Os juros de mora são uma penalidade pelo atraso no pagamento de uma obrigação. O governo demorou para pagar? Então paga juros por isso.

A incidência dos juros varia conforme a natureza do crédito:

- Em casos de indenização, os juros começam a contar a partir do fato danoso (o evento que gerou o direito)

- Em casos de verbas salariais, os juros incidem a partir da citação (quando o réu é oficialmente notificado da ação)

Aqui entra um detalhe importante que poucos credores conhecem: segundo entendimento do Supremo Tribunal Federal (STF), os juros de mora incidem sobre o crédito até a expedição do precatório. Após esse momento, eles deixam de ser contabilizados até o fim do exercício financeiro em que o precatório está previsto para pagamento. Ou seja, existe um período em que seu precatório fica parado, sem juros.

Como a taxa SELIC mudou o cálculo dos precatórios (EC 113/2021)

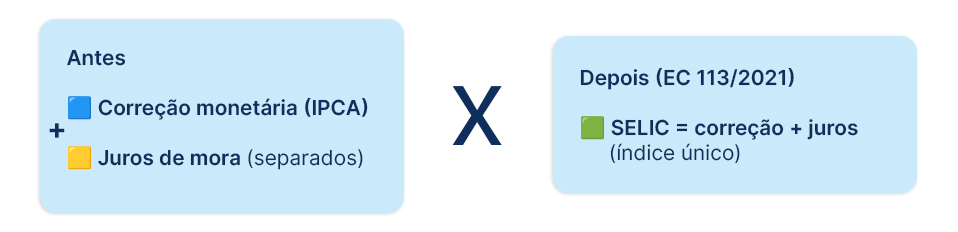

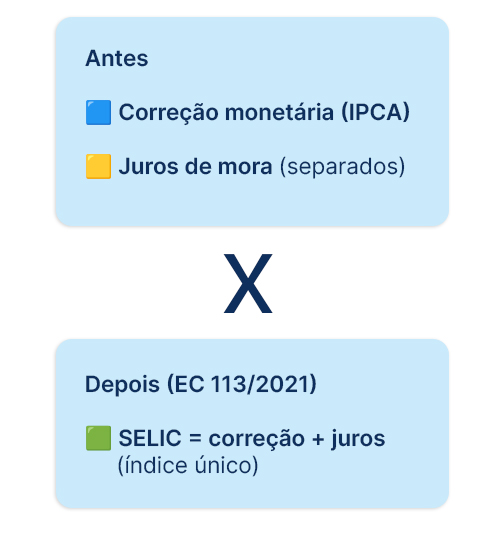

A Emenda Constitucional nº 113/2021 trouxe uma mudança significativa: determinou a aplicação da Taxa SELIC como índice único, englobando juros e correção monetária ao mesmo tempo. Antes, juros de mora e correção monetária eram calculados separadamente, com índices diferentes.

Na prática, isso simplificou o cálculo, mas gerou controvérsia. A Taxa SELIC muitas vezes é inferior à soma dos índices anteriores (IPCA-E para correção + juros de mora separados). O tema segue em discussão no STF por meio da ADI 7047, que questiona se essa unificação pela SELIC prejudica os credores — e o tribunal já avançou bastante na análise do regime de pagamento e do teto de gastos vinculado a precatórios.

Um ponto que poucos advogados mencionam: dependendo da modulação dos efeitos que o STF definir, a decisão pode alterar retroativamente os índices aplicados a precatórios já expedidos. Ou seja, quem está esperando pode ter o valor recalculado para cima ou para baixo — mais uma razão pela qual esperar gera incerteza jurídica, não segurança.

Enquanto não há decisão definitiva, a maioria dos tribunais já aplica a Taxa SELIC como índice único para precatórios expedidos após dezembro de 2021. Para precatórios mais antigos, os índices anteriores continuam valendo até a data da EC 113/2021.

Na nossa experiência, essa mudança impactou principalmente credores com precatórios de valores altos e prazos longos de pagamento. Para esses casos, a diferença entre os índices antigos e a SELIC pode representar milhares de reais a menos.

Juros de mora: por que o precatório tem juros?

Além da correção monetária, o precatório tem juros e correção monetária, sendo os juros conhecidos como juros de mora. Esses juros representam uma penalidade pelo atraso no pagamento de uma obrigação.

Em regra, os juros de mora incidem:

a partir do fato danoso, nos casos de indenização;

a partir da citação, nos casos de verbas salariais.

De acordo com entendimento do Supremo Tribunal Federal (STF), os juros incidem sobre o crédito até a expedição do precatório. Após esse momento, eles deixam de ser contabilizados até o fim do exercício financeiro em que o precatório está previsto para pagamento.

A Emenda Constitucional nº 113/2021 trouxe uma mudança relevante ao determinar a aplicação da taxa SELIC, uma única vez, englobando juros e correção monetária. No entanto, essa regra ainda é discutida no STF por meio da ADI 7047.

Diferentemente da correção monetária, os juros realmente aumentam o valor nominal do precatório. Ainda assim, esse aumento costuma ser muito inferior aos rendimentos disponíveis no mercado financeiro.

Como calcular juros e correção monetária em precatórios na prática

Vamos a um exemplo prático para entender como funciona o cálculo quando precatório tem juros e correção monetária.

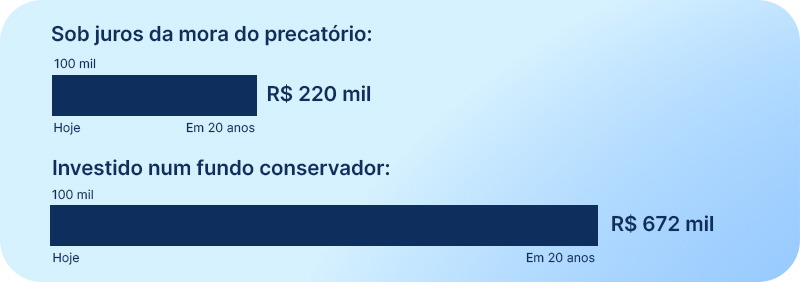

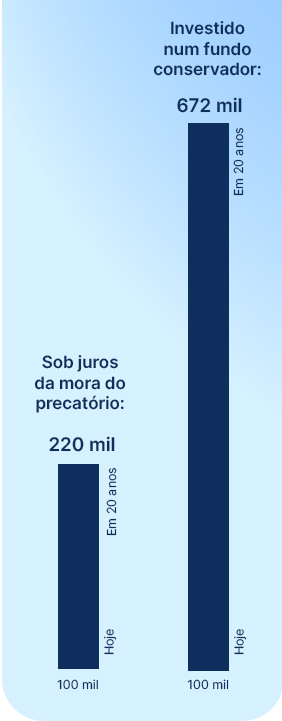

Os juros de mora em precatórios giram, em média, em torno de 0,5% ao mês. Considerando um precatório expedido no valor de R$ 100.000,00:

- No mês seguinte, o valor passaria a R$ 100.500,00

- Em 12 meses, chegaria a aproximadamente R$ 106.000,00

- Em 20 anos (240 meses), o acréscimo seria de cerca de 120%, transformando os R$ 100.000 em aproximadamente R$ 220.000,00

Parece um bom negócio? Depende da perspectiva. Esses mesmos R$ 100.000 investidos num fundo conservador rendendo 10% ao ano (abaixo da SELIC atual) se transformariam em aproximadamente R$ 672.000 no mesmo período de 20 anos. A diferença é brutal: R$ 220 mil esperando o governo pagar versus R$ 672 mil investindo o dinheiro.

É por isso que, mesmo sabendo que precatório tem juros e correção monetária, esperar nem sempre é a melhor decisão financeira.

Quer saber quanto o seu precatório vale hoje? A equipe da PJUS faz uma avaliação gratuita do seu crédito, com cálculo atualizado de juros e correção monetária. Solicite sua simulação agora — sem compromisso, com retorno em poucas horas.

Leia também:

- Cessão de precatório: como funciona e quanto você pode receber

- Como consultar precatórios pelo CPF — guia atualizado

- Qual a diferença entre RPV e precatório?

Precatório tem juros e correção monetária, mas vale a pena esperar?

Essa é a pergunta que mais recebemos de credores na PJUS. E a resposta depende da situação financeira de cada pessoa — mas na maioria dos casos, a matemática favorece quem antecipa.

Existem três cenários em que esperar raramente compensa:

Se você tem dívidas bancárias, antecipar faz ainda mais sentido. Os juros cobrados por bancos e financeiras ficam entre 2% e 15% ao mês — enquanto o precatório rende cerca de 0,5% ao mês. Para cada mês que você espera o precatório e paga juros ao banco, está perdendo dinheiro.

Se você quer investir, receber o valor agora e aplicar no mercado financeiro tende a render muito mais do que deixar o dinheiro parado na fila de precatórios. Como mostramos no cálculo acima, a diferença em 20 anos pode ser de mais de R$ 400 mil para um precatório de R$ 100 mil.

Se você precisa do dinheiro para um projeto pessoal — como comprar um imóvel, iniciar um negócio ou custear um tratamento de saúde — esperar décadas pode não fazer sentido, mesmo que o precatório tenha juros e correção monetária.

Na nossa experiência, os credores que mais se beneficiam de esperar são aqueles com precatórios federais de prazo curto (2-3 anos para pagamento) e que não têm urgência financeira. Para todos os outros perfis, a antecipação costuma ser mais vantajosa.

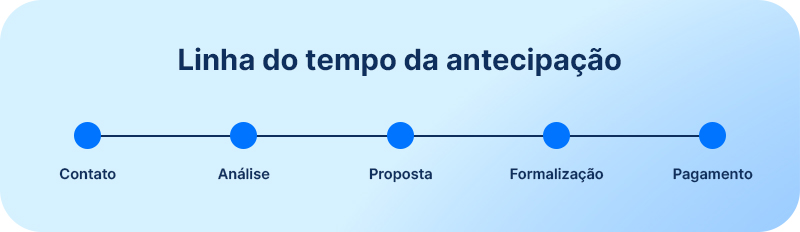

Como funciona a antecipação de precatório

A antecipação de precatório é uma alternativa legal e segura para quem não quer esperar anos na fila de pagamento. Funciona por meio da cessão de crédito, prevista no Código Civil (Art. 286).

O processo na PJUS funciona assim:

- Você entra em contato pelo site ou WhatsApp

- Nossa equipe analisa o precatório e calcula o valor atualizado com juros e correção

- A PJUS apresenta uma proposta com valor e condições claras — sem letras miúdas

- Após a formalização em cartório, o pagamento é feito em menos de uma semana

Na análise, levamos em conta todos os fatores: correção monetária, juros de mora, descontos legais, prazo estimado de pagamento e qual tribunal é responsável. Com base nesses dados, apresentamos uma proposta que reflete o valor real do seu crédito.

A principal vantagem é transformar um direito que pode levar 10 ou 20 anos para se materializar em dinheiro na sua conta em poucos dias. Para muitos credores, isso muda completamente o planejamento financeiro.

5 fatores que afetam o valor do seu precatório com juros e correção

Nem todo precatório rende igual. Existem fatores que influenciam diretamente quanto de juros e correção monetária o seu crédito vai acumular:

- Data de expedição — quanto mais antigo, maior o acúmulo. Precatórios com muitos anos acumulam mais juros e correção monetária, mas os muito antigos podem ter sido expedidos com índices menos favoráveis

- Natureza do crédito — alimentares têm prioridade. Precatórios alimentares (salários, aposentadorias, pensões) entram em fila preferencial e podem ter regras diferentes de incidência de juros de mora

- Tribunal responsável — prazos variam muito. O TRF4 costuma pagar mais rápido, enquanto precatórios estaduais de São Paulo e Rio de Janeiro podem demorar décadas

- Índice aplicado — SELIC vs. IPCA-E + juros. Precatórios expedidos antes da EC 113/2021 usam IPCA-E + juros separados; os mais recentes usam Taxa SELIC única

- Regime de pagamento — especial ou comum. Precatórios no regime especial (parcelados) podem ter condições diferentes de atualização e correção monetária

Para saber exatamente quanto o seu precatório vale hoje, o ideal é solicitar um cálculo atualizado que leve em conta todos esses fatores.

Perguntas frequentes sobre juros e correção monetária em precatórios

O precatório rende mais que a poupança?

Depende do período, mas na maioria dos casos não. A poupança rende cerca de 6% a 7% ao ano (quando a SELIC está acima de 8,5%). Os juros de mora em precatórios giram em torno de 6% ao ano (0,5% ao mês). A diferença é que, na poupança, você tem liquidez — pode sacar quando quiser. No precatório, o dinheiro fica preso até o governo decidir pagar.

Os juros do precatório são compostos ou simples?

Na maioria dos cálculos judiciais, os juros de mora são simples, não compostos. Isso significa que eles incidem sempre sobre o valor original, sem “juros sobre juros”. Já a correção monetária é aplicada sobre o valor acumulado. Essa diferença é relevante: com juros simples, o crescimento é linear; com juros compostos, seria exponencial.

A correção monetária pode diminuir o valor do precatório?

Não. A correção monetária só aumenta ou mantém o valor nominal do precatório, porque acompanha a inflação. Se a inflação for zero em determinado período, a correção também será zero — mas nunca negativa. O que pode acontecer é a correção ser insuficiente para compensar a inflação real sentida pelo credor.

O que acontece com os juros depois que o precatório é expedido?

Segundo o entendimento do STF, os juros de mora param de incidir após a expedição do precatório, voltando a correr apenas se o governo não pagar dentro do prazo constitucional. Esse é um detalhe que muitos credores desconhecem — e que pode impactar significativamente o valor final, especialmente em precatórios que ficam anos entre a expedição e o pagamento.

A SELIC é melhor ou pior para o credor?

Depende do cenário econômico. Quando a SELIC está alta (como em 2025-2026, acima de 13%), ela pode ser favorável porque engloba um índice robusto de correção + juros. Quando está baixa (como em 2020, a 2%), o credor sai perdendo. O problema é que a ADI 7047 no STF ainda não definiu se essa regra é constitucional — então existe incerteza jurídica.

Qual a diferença entre precatório e RPV em relação a juros?

As RPVs (Requisições de Pequeno Valor) também têm juros e correção monetária, mas como o prazo de pagamento é muito menor — até 60 dias por lei — o impacto da atualização é pequeno. A grande diferença está no tempo: enquanto um precatório pode acumular 20 anos de juros, uma RPV acumula semanas. Para entender melhor, leia nosso artigo sobre a diferença entre RPV e precatório.

Precatório tem juros e correção monetária — mas tempo também é dinheiro

Agora que você entende como funcionam os juros e a correção monetária em precatórios, a pergunta que fica é: vale a pena esperar? Na maioria dos casos que atendemos na PJUS, a resposta é não. O tempo que o dinheiro fica parado na fila de precatórios raramente compensa os rendimentos que ele geraria se estivesse na sua mão.

Se você quer saber exatamente quanto o seu precatório vale hoje — com juros, correção e todos os fatores calculados — fale com a equipe da PJUS e solicite uma avaliação gratuita. A análise é sem compromisso e o retorno costuma sair em poucas horas.

Referências

- Constituição Federal, Art. 100 — Dos Precatórios. Disponível em: planalto.gov.br

- Emenda Constitucional 113/2021 — Alterações no regime de precatórios (taxa SELIC). Disponível em: planalto.gov.br

- Resolução nº 303/2019 do CNJ, Arts. 21 e 21-A — Índices de correção monetária de precatórios. Disponível em: cnj.jus.br

- Código Civil, Art. 286 — Da Cessão de Crédito. Disponível em: planalto.gov.br

- STF — ADI 7047 — Ação Direta de Inconstitucionalidade sobre aplicação da SELIC em precatórios. Disponível em: portal.stf.jus.br

- Emenda Constitucional 62/2009 — Regime Especial de Pagamento de Precatórios. Disponível em: planalto.gov.br

- CNJ — Painel de Precatórios. Disponível em: cnj.jus.br